Современные финансы неизбежно ведут к истреблению среднего класса и, в конечном счёте, к системному краху. Понимание того, как и почему это происходит, очень важно для спасения нашего будущего в это опасное время. Данная статья написана, чтобы открыть вам глаза и показать серых кардиналов за глянцевым занавесом пропаганды. Давайте же воспользуемся моментом, чтобы посмотреть правде в глаза. Предупреждаю: вам может не понравиться то, что вы сейчас узнаете.

Часть 1. Понимаем суть паразита

Изучение денег в отрыве от всех других областей экономики использует сложность как способ скрыть правду, вместо того чтобы раскрыть её. Процесс создания денег банками настолько простой, что ум отказывается в это верить.

Джон Кеннет Гэлбрейт – Деньги: откуда они приходят, куда уходят (1975)

Чтобы понять финансы, мы должны сперва понять процесс создания денег. Учебники по экономике дают очень развёрнутое описание этого процесса. Они кормят пытливые умы ложными представлениями о денежных мультипликаторах и резервных требованиях. Эта “официальная” версия создания денег является чётко проработанной и успокаивающей. Но она в корне неверна.

Банки создают деньги, раздавая кредиты, но этот процесс никак не ограничен резервами, депозитами или денежным мультипликатором. Банку не нужны вклады, чтобы предоставить кредиты. Идея, что банки раздают сбережения бабушек – чистая пропаганда. Вместо этого банки просто создают деньги с помощью бухгалтерского волшебства. Когда банк одобряет кредит, он одновременно создаёт депозит на банковском счёте заёмщика – и вуаля, новые деньги созданы. Банки не берут деньги из депозитов, вместо этого займы создают ещё больше депозитов. Это прямо противоположно тому, что пишут в экономических учебниках. Банки создают депозиты по своему желанию.

Учебники по экономике часто заявляют, что банки ограничены требованиями по обязательному резервированию. Однако если банку нужно больше резервов, они просто передаются ему для удовлетворения этого спроса. В зависимости от страны это делается либо непосредственно центральным банком, либо с помощью межбанковского кредитования по установленным центральным банком процентным ставкам. Теория денежного мультиликатора – это просто сказка. В реальности существует резервный мультипликатор. Резервы центрального банка увеличиваются на процент от суммы денег, которую банки решили создать.

Ни в коем случае совокупный объём запасов не ограничивает непосредственно объёмы банковского кредитования или создания депозитов.

Банк Англии –Анализ монетарной политики

Итак, что же ограничивает создание денег банковской системой? В первую очередь это делают сами банки. Банки должны найти такого заёмщика, который сможет выплатить кредит или хотя бы имеет ценные активы, которые можно будет изъять в случае невыплаты кредита.

Банки не ограничиваются резервами. Вместо этого они определяют объёмы кредитования, основываясь на доступных им возможностях по получению прибыли. Так как банки не сдерживают себя в печати новых денег, они склонны к их чрезмерному созданию. Если предоставить банки самим себе, они воспользуются трагедией общедоступности и украдут всё. Банки функционируют, собирая урожай с богатства и продуктивности общества, и богатство отдельных семей для них – главное блюдо. В своём желании максимизировать прибыль банки рискуют создать слишком много денег. Это может запустить цикл гиперинфляции, когда увеличение предложения долларов настолько снижает их ценность, что люди пытаются потратить их так быстро, насколько это возможно. Это серьёзно подорвёт ценность фиатных денег, поэтому логическим завершением будет полный отказ от них и введение альтернативы – золота или криптовалют. Гиперинфляция – это Армагеддон для банков. Она представляет собой разрушение их пищевых цепочек и должна избегаться любой ценой. Все банки полагаются на центральный банк, который должен не допускать такого исхода.

Если какому-нибудь банку понадобится больше резервов, он просто получает их из другого банка. Этот показатель межбанковского кредитования регулируется центральным банком: в США, например, он называется ставкой по федеральным фондам. ФРС устанавливает значение этой ставки и управляет денежной массой с помощью операций на открытом рынке. Кредитование ограничивается разницей между межбанковской процентной ставкой и ставкой по кредиту, которую банк может установить. Центральные банки, таким образом, поднимают и опускают процентную ставку для максимизации прибыли банков. Если банки вытягивают из общества слишком много богатств, начинает расти инфляция. В таком случае центральный банк увеличит стоимость резервов, чтобы выровнять ситуацию.

Вновь созданные деньги проходят через систему, помогая своим первым владельцам. Покупательская способность денег падает в ответ на увеличение денежной массы. В реальности гипотетическое увеличение количества денег на 100% ведёт не просто к соответствующему росту цен на 100%, как утверждают неоклассические экономисты. Банки не снижают ставку по кредитам овернайт и удваивают денежный баланс каждого.

Банки создают новые деньги, которые будут потрачены на конкретные товары и услуги. Спрос на эти конкретные товары растёт, увеличивая цены на них. Постепенно новые деньги начинают влиять на экономику, увеличивая спрос. Доходы и богатство перераспределяются к первым владельцам новых денег за счёт тех, кто получает эти деньги позже, а также тех, кто не получает этих денег вообще.

Мюррей Н. Ротбард – Австрийская теория денег

Это приводит к перераспределению богатств от поздних получателей к ранним получателям новых денег. Это происходит в процессе инфляции, когда новые деньги проходят свой путь через систему и приводят к постоянным переменам в доходах и богатстве, которые сохраняются даже после того, как деньги достигнут нового равновесия. Простейшим примером этого являются группы с фиксированными доходами, которые не получают новых денег в этом процессе.

Часть 2. Паразитарный цикл

Современная экономика скрывает правду о процессе создания денег. Рассмотрим разрушительные экономические последствия, которые неизбежно следуют за этим процессом.

Банковское дело – очень коварный бизнес, потому что вы не осознаёте риск, пока не станет слишком поздно. Это как тихие воды, которые могут принести огромные бури.

Насси Николя Талеб, 2008 г.

Современная экономика характеризуется цикличностью подъёмов и спадов. Большинство экономистов сообщает нам, что этот “деловой цикл” вызван загадочными и естественными периодическими сдвигами в сбережениях и потреблении. Однако еще Карл Маркс заметил, что до промышленной революции такие цикличные подъёмы и спады не наблюдались. Маркс пришёл к выводу, что эти циклы являются, соответственно, неотъемлемой чертой капитализма. Различные школы современной экономической мысли, не обращая внимания на разногласия, единогласно твердят нам об одном. Деловой цикл (как нам говорят) – неотъемлемая составляющая рыночной экономики, периоды роста и депрессии – естественные явления. Кризисы случаются просто потому, что так должно быть.

Чтобы докопаться до сути, мы должны заглянуть глубже в историю. Дэвид Юм и Дэвид Рикардо не согласились бы с современным подходом. Юм первым указал на то, что одновременно с индустриальной системой развился ещё один важный институт. Это чудесное творение, созданное с целью извлекать богатства – система частичного банковского резервирования. Может ли эта система быть ответственна за экономические циклы? Людвиг фон Мизес окончательно ответил на этот вопрос в своей книге Теория денег и кредита, изданной в 1912 году.

Мизес увидел, что истинная причина периодических подъёмов и спадов кроется в частичном банковском резервировании. Банки создают деньги, но каждый выданный кредит создаёт больше долгов, чем денег. Для возврата этих кредитов нужно извлечь необходимую сумму из экономики. Процент по кредиту может быть оплачен только двумя способами:

- Какой-либо экономический субъект должен взять ещё больший кредит для погашения предыдущего кредита

- Кто-либо должен объявить дефолт своего долга, после чего его имущество, используемое в качестве обеспечения по кредиту, изымается

Расходы банка на создание новых денег фиксируются на низком уровне центральным банком (а не свободным рынком). Центральные банки держат этот показатель на минимально возможном уровне, что позволяет избежать большой инфляции. “Это хорошо для экономики”, – говорят нам. Для поддержания задолженности требуется всё больше долгов.

Рост кредитования создаёт иллюзию, что вырастает предложение “сэкономленных средств”, готовых для инвестиций, потому что эффект схож: желание инвестировать растёт, а процентная ставка падает. Иначе говоря, заёмщики введены в заблуждение банковской инфляцией и верят, что предложение сэкономленных и готовых к инвестированию денежных средств больше, чем оно есть на самом деле.

Людвиг фон Мизес – Теория экономического цикла

Когда процентные ставки искусственно занижены, предприниматели начинают верить, что их будущего дохода будет достаточно для покрытия своих текущих инвестиционных затрат. В среде, где денежная масса постоянно расширяется путём кредитования, предприниматели ошибочно считают, что их долгосрочным проектам доступны инвестиции, в то время как свободные средства возникли только благодаря искусственному кредитованию со стороны банковского сектора. Предприниматели видят высокие потребительские расходы и предполагают, что на их товары или услуги существует покупательский спрос, в то время как на самом деле он искусственно завышен и нестабилен.

Когда банковский кредит просачивается сквозь экономику, он движется вниз от заёмщиков к землевладельцам и собственникам капитала, которые продают активы кредитовавшимся предпринимателям, и, наконец, к факторам производства, таким как заработная плата, аренда и процентные ставки.

Но ни один хрустальный сосуд не может быть полон вечно. Искусственный рост экономики, вызванный искусственными кредитами, поднимает цены и, если его вовремя не остановить, вызывает галопирующую инфляцию. Банки не могут допустить такого. Как только инфляция начинает расти, центральный банк объявляет передышку. Процентные ставки растут, и начинается спад.

Когда банки начинают проводить политику дорогих денег, в экономике возникает критическая нехватка ликвидности. По определению никогда нет достаточного количества денег, чтобы погасить все текущие долги. Когда нет возможности взять новые кредиты, начинают распродаваться активы, цены на них падают. Инвесторы внезапно осознают, что их проекты нежизнеспособны; банки требуют возврата кредита и изымают залоговое имущество, присваивая таким образом результаты труда инвесторов.

Некоторые инвестиции, сделанные во время искусственно вызванного кредитно-денежного бума, являются неуместными и абсолютно неправильными с точки зрения долгосрочной финансовой устойчивости. Другие инвестиции более разумные, но и они проваливаются из-за сжатия экономики, вызванного внезапным ужесточением денежно-кредитной политики.

Период роста на самом деле – это период ошибочных расточительных инвестиций, “ложный бум”, при котором осуществляемые инвестиции и увеличение денежной массы ведут лишь к неплатёжеспособности и неустойчивости, к изъятию залоговых активов и снижению уровня инфляции (или дефляции). Чем дольше продолжается этот “ложный бум”, тем масштабнее и спекулятивнее заимствования, тем серьёзнее допущенные ошибки, тем страшнее будут последствия – банкротства, взыскания, депрессия.

Как мы видим, увеличение денежного предложения приносит пользу первым владельцам денег – то есть правительству, банкам и их “любимчикам” – заметнее всего это в нижней части делового цикла, когда цена активов искусственно занижена, и банки кредитуют только привилегированных. В это время привилегированные инсайдеры всё ещё могут брать заёмы, что позволяет им приобретать активы по заниженным ценам.

В любой экономике, не основанной полностью на криптовалюте либо товарном стандарте, денежная масса используется в качестве средства изъятия богатства. Денежно-кредитная инфляция и неизбежно следующий из неё паразитарный цикл, называемый “деловым циклом” – это методы, с помощью которых банковская система и привилегированные политические группы экспроприируют богатство у других групп населения. Те, кто наделён полномочиями контролировать денежную массу, создают новые деньги ради собственной экономической выгоды и в ущерб остальной части населения. Паразитарный цикл – прямой результат частичного банковского резервирования. Создание новых денег ограничивается лишь установленной центральным банком стоимостью. Это значение устанавливают не отдельные лица, защищающие свои личные сбережения, а общий контролёр, который действует в интересах банков-участников.

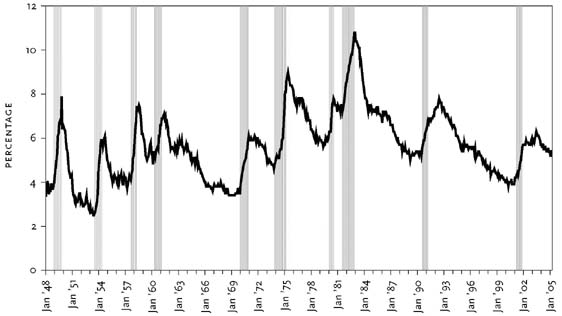

Эмпирические данные показывают, что отклонения от полной занятости зачастую являются результатом снижения потребительских расходов. В частности, денежно-кредитная политика сыграла решающую роль в возникновении деловых циклов в США после окончания Второй мировой войны. Так, тяжёлые кризисы начала 1970-х и 1980-х годов были непосредственно связаны с решениями ФРС по повышению процентных ставок. С другой стороны, инфляционные бумы середины 1960-х и конца 1970-х годов произошли по крайней мере отчасти из-за ослабления денежно-кредитной политики и низких процентных ставок. Роль денег в возникновении деловых циклов ещё заметнее, если изучить период до Второй мировой войны. Многие из крупнейших довоенных кризисов, в том числе экономические спады 1908, 1921 и Великая депрессия 1930-х годов были в значительной мере результатом сокращения денежной массы и высоких реальных процентных ставок.

Рисунок 1. Уровень безработицы и экономические спады.

После того, как инфляция преодолена и очередные активы изъяты, центральный банк сигнализирует о старте нового “роста”, снижая процентные ставки с целью “помочь снизить безработицу”, возникшую в результате “делового цикла”. Тем не менее, паразитарный цикл ограничивает сам себя. Он работает только тогда, когда банки могут найти лиц с активами, которые можно будет принять в качестве залога и затем изъять. В конце концов у этих лиц заканчиваются активы и изымать банкам становится нечего. Самые умные учатся избегать кредитов, насколько это возможно, и частично выходят из игры.

Как только паразитарный цикл изживает себя, банкам нужен новый способ, чтобы изъять богатства у вышедших из игры. Для этого необходим новый, более эффективный механизм, а именно мощное централизованное правительство и налоговые полномочия.

Часть 3. Разделяй, властвуй, порабощай

И я искренне верю, что банковские учреждения опаснее регулярных армий; и что принцип траты денег, рассчитываться за которые будет потомство, является мошенничеством огромного масштаба.

Томас Джефферсон – Письмо Джону Тейлору (1816)

Центральные банки – весьма устойчивые институты. История полна попыток их уничтожить, но в результате они всегда становились ещё сильнее.

Мы уже изучили, как частичное банковское резервирование используется для обеднения среднего класса. Теперь мы увидим, что верхние классы тоже под угрозой. Они тоже в конечном счёте будут раздавлены финансовой системой.

Частичное банковское резервирование неизбежно приводит к цикличным подъёмам и спадам в экономике. Наша терпимость по отношению к этой системе имеет глубокие социальные и экономические последствия. С каждый витком “делового цикла” среднему классу всё труднее поддерживать качественный уровень жизни. Население страдает от цикличного, но прогрессирующего экономического удушения, и многие просто не могут с этим справиться. Интуитивно они ощущают, что система настроена против них, но не могут понять, почему или как это происходит. С ростом отчаяния они обращаются к тому единственному, кто может им помочь. Они обращаются к правительству.

Восемь самых страшных слов в нашем языке – “Я из правительства, и я пришёл чтобы помочь”.

Рональд Рейган (12 августа 1986)

Отвечая на требования общественности, правительство вмешивается и пытается исправить сбои в финансовой системе. Тем не менее, оно не просто печатает деньги с целью справиться с денежно-кредитными трудностями. Вместо этого правительство выходит на сцену в роли заёмщика последнего порядка. Как только оно делает это, финансовая система становится окончательным победителем. Государственный долг оплачивается за счёт налогов, а налогообложение ориентировано главным образом на верхний класс. Таким образом, с захватом государственных финансов появляется возможность изымать богатства у высшего класса.

Разделяй и властвуй – проверенная временем военная стратегия. Гораздо легче подчинить людей, которые борются между собой. Финансы и частичное банковское резервирование разделяют общество на две противоборствующих группы жертв. Как мы увидели, бедные становятся ещё беднее с каждым “деловым циклом”. Они показывают пальцем на относительно обеспеченных людей и кричат: “Воры!”. Предприниматели и более продуктивные работники страдают от повышения налогового бремени. Они указывают пальцем на правительство и получателей социальных выплат и кричат: “Воры!”.

Правительство не способно уладить этот конфликт. Оно не способно выбрать, кого же защищать в такой ситуации. Если правительство тратит средства на поддержку бедных, но не повышает налоги, государственный долг растёт. Каждая попытка правительства смягчить вызванный финансовой системой спад просто откладывает ликвидацию среднего класса, перенося фокус на само правительство и высшие классы (через повышенное налогообложение). Финансовая помощь государства, таким образом, приводит к перемещению богатства от производительных верхних классов к управляющим финансовой системой. Система использует деловые циклы для обдирания бедных и финансовую помощь для обдирания богатых.

Долгосрочные последствия всего этого отражаются на большей части общества, которое занято бесчисленными бесполезными спорами а-ля “консерваторы против либералов” и не видят истинной причины своих страданий. Правительство же в своей ошибочной попытке “помочь” так глубоко влезает в долги, что в итоге не может больше их обслуживать.

Люди слепы: они не замечают механизма, который порабощает их и ухудшает их уровень жизни. Поэтому, раз они не собираются выступать против этого механизма, он станет ещё могущественнее после окончания текущего финансового кризиса.

Шелби Мур III

Государство может время от времени защищать людей от их глупости, и оно это делает. Тем не менее, оно не способно больше сделать ничего, как только правительство достигает предела своей платёжеспособности. Как только достигнут порог платёжеспособности, правительству остаётся выбрать между объявлением дефолта, сокращением государственных расходов или повышением налогов. Благодаря инерционности, зависимому от государственных пособий населению и сильных финансовых интересов правительство пойдёт путём повышения налогов. Мэтт Тайбби из Rolling Stone назвал самый крупный инвестиционный банк “огромным кальмаром-вампиром, который обвил своими щупальцами лицо человечества и немедленно присасывается ко всему, что пахнет деньгами”. Эта фраза хорошо описывает современные финансы и нашу реальность. Кормление кальмара лишь увеличивает его аппетит.

В конце концов высший класс начинает проседать под тяжестью налогового бремени. Это замедляет экономический рост и увеличивает безработицу. Экономический спад требует ещё большего государственного вмешательства. Закономерный результат – ещё больше дефицитного финансирования, ещё больше долгов и новое повышение налогов. Виноваты в этом и консерваторы, и либералы, так как и те, и другие преследуют лишь свои узкие интересы. Консерваторы выступают за минимальное государственное участие и низкие налоги, одновременно поддерживая финансовый вампиризм, опустошающий средний класс. Либералы считают, что необходимо помогать бедным, и выступают за государственное участие и высокие налоги, несмотря на вред, который может быть вызван такой политикой. Победителем в борьбе между дураками становятся финансы.

В итоге постоянно растущие налоги достигнут максимума Лаффера, после чего дальнейшее увеличение налогового бремени будет снижать полученный доход. Различные научные исследования определяют этот максимум в промежутке между 40% – 70%. Франция, например, уже облагает богатых граждан налогом в 75%. Как только правительства достигнут этого максимума, у них останется выбор между стандартным выходом (печать денег) и арестом активов. Очевидно, что политики выберут второе и захватят активы с помощью какого-либо налога на богатство. Такая ситуация будет возникать всё чаще, когда правительства во всём мире начнут скатываться в неплатёжеспособность. Результатом будет прогрессирующая дефляция, так как богатые будут пытаться скрыться от налоговой и скорость обращения денег снизится.

Никакие средства не помогут избежать окончательного краха после роста, вызванного кредитной экспансией. Альтернативами являются либо добровольный отказ от дальнейшего расширения кредитования, что приведёт к досрочному началу кризиса, либо окончательный и полный крах валютной системы.

Людвиг фон Мизес – Человеческая деятельность: трактат по экономической теории (1949)

Намного позже, когда правительство не сможет больше отбирать активы, будет запущен печатный станок. Самые умные успеют к этому времени перевести свои средства в активы, которые сложно забрать. Гул печатного станка послужит сигналом начала гиперинфляции.

Итак, частичное банковское резервирование – это болезнь, которая постоянно прогрессирует, разрушая своего носителя изнутри. Оставленная без присмотра, она разлагает общество и ведёт нас к чрезмерной задолженности, высокому налогообложению и в итоге к развалу системы. Всё это она делает, притворяясь естественной и неотъемлемой частью экономики. Самая близкая биологическая параллель – метастатический рак.

Комментарии:

Ivan

#

Томас Джеферсон молодец! Как точно он подметил чем на самом деле являются банки.

чт, 10/01/2015 - 15:33

kozyldur

#

Статья полезная, если раньше читающие ее не задумывались о финансовом рабстве перед банками. Для меня же это все не в новинку.

пт, 10/02/2015 - 15:40

bot32

#

Очень интересно. И полезно.

сб, 09/10/2016 - 21:13

Иван

#

//банки просто создают деньги с помощью бухгалтерского волшебства. Когда банк одобряет кредит, он одновременно создаёт депозит на банковском счёте заёмщика – и вуаля, новые деньги созданы.//

-- поразительная наивность суждения! Банк в самом деле может "бухгалтерски" создать одновременно равную пару кредит+депозит, но эта комбинация будет означать, что деньги, выданные клиенту в виде кредита, ОДНОВРЕМЕННО положены этим клиентом на депозит, и никаких СВОБОДНЫХ денег, которые он мог бы забрать из банка, у клиента не появилось.

пн, 10/24/2016 - 20:35