Среди трейдеров ходит много разных поговорок типа «забей на убытки и уноси ноги», «покупай в момент просадки», «не вкладывайся в убыточную сделку», «не пытайся поймать падающий нож» и т.д. Да, чисто интуитивно они кажутся правильными, но насколько они правдивы?

Мне не нравятся такого рода общие утверждения без доказательств. Особенно когда речь идет о деньгах. Мне нужно статистическое обоснование. Сегодня я намерен показать вам, что стратегия удержания актива может оказаться не самым лучшим вариантом.

Я попытаюсь разрушить/проверить одно из наименее мною любимых предположений: «купи и держи» – это лучшая стратегия. Для этого я сравню доходность 25 монет, которые я купил и держал, с доходностью тех же монет, к которым я в разные периоды времени применял несколько базовых стратегий:

- январь 2017 — июль 2020 гг.

- январь 2018— июль 2020 гг.

- январь 2019 — июль 2020 гг.

Просто чтобы не вдаряться в сравнение мух с котлетами, я не стану использовать никаких новомодных стратегий. Я возьму для сравнения с B&H («купи и держи») простые, базовые, хорошо известные стратегии следования за трендом, которым для кодирования требуется нескольких минут или часов.

Чтобы сделать это сравнение максимально непредвзятым, я разобью результаты анализа на группы, основанные на разных диапазонах дат и, соответственно, разных рыночных режимах. Как вы увидите, вся сложность «победить» B&H сильно зависит от рыночного режима в конкретный период времени. Очень трудно противопоставить что-либо чистому бычьему тренду, который имеет диагональную / параболическую траекторию, потому что в этом случае почти невозможно поймать «откат» и обойти B&H с приличным отрывом.

Выбор монет

Я воспользуюсь 25 монетами из Топ-50. Поскольку нам нужны монеты, у которых, как минимум, несколько лет истории, нам не подойдет большинство горячих новинок DeFi , таких как COMP, LEND, SNX, KNC и т.д.

Что касается временных периодов, то я возьму три диапазона. Также стоит отметить, что для каждого временного периода на выбор монет повлияло наличие или отсутствие данных. Для некоторых монет я будут использовать данные в частичном диапазоне (будет указано в скобках).

январь 2017 — июль 2020 гг.

Монеты: XBT, ETH, XRP (с 18 мая 2017 года), LTC, BCH (с 1 августа 2017 года), XMR, DASH (Apr 12, 2017), ETC, ZEC, GNO (с 1 мая 2017 года), IOT (с 12 июня 2017 года), REP

январь 2018 — июль 2020 гг.

Монеты: все вышеперечисленные + BNB, EOS, XLM, ADA, TRX, NEO, OMG

январь 2019 — июль 2020 гг.

Монеты: все вышеперечисленные + BSV, XTZ, LINK, ONT, QTUM, QSH

Выбор стратегий

Я буду использовать свой вариант исполнения (за исключением Supertrend, который я нашел здесь) нескольких базовых/стандартных стратегий следования за трендом.

Проверочным мерилом для всех стратегий будет свечной график с временным отрезком в 60 мин, за исключением стратегии Supertrend, для которой будет использоваться свеча с временным отрезком 1440 мин (1 день), потому что я хотел использовать дневные значения индикатора ATR (средний истинный диапазон, незаменимый технический индикатор, который позволяет узнать текущую волатильность рынка – при. пер.).

Для длин периодов и других параметров я буду использовать приемлемые / округленные значения: от нескольких дней до нескольких недель, в зависимости от значения параметра. Например, МА (скользящая средняя) пересекает быструю МА = дни (например, 5) и медленную МА = недели (например, 40 дней).

В скобках я указал название стратегии, которую использую на своей платформе и на диаграммах. Все стратегии исключительно долгосрочные; я вкратце описал, как вести игру на повышение при развороте текущего тренда и закрытии позиции (без продажи). В отдельных случаях я буду использовать несколько вариаций параметров: на графиках они будут отображаться как отдельные стратегии.

MA Crossover (rx_xma)—пересечение скользящей средней; когда медленная МА пересекает быструю МА, это сигнал к покупке. Здесь я также буду использовать и другие МА — EMA, LRC (LinReg), HMA, WMA, KAMA, SuperSmoother, WVMA, TEMA, ZLEMA.

Parameters used: fast MA = 5d, slow MA = 40d

Используемые параметры: быстрая MA = 5 дней, медленная MA = 40 днейSupertrend (SupertrendXm) — для определения потенциальных разворотов на рынке с помощью такого индикатора как ширина полосы Боллинджера используется ATR (период среднего истинного диапазона); если цена выше полосы, закупайтесь активами.

Parameters used: ATR period = 5d, band multiplier = 1.5/2/2.5

Используемые параметры: период среднего истинного диапазона = 5 дней, коэффициент полосы = 1,5/2/2,5Bollinger Bands Breakout (rx_bb_bout) — пробой верхней или нижней границы индикатора Боллинджера; когда цена оказывается выше полосы, это признак того, что надо закупаться.

Parameters used: BB period = 3d/5d, BB stddev = 2, MA = EMA/LRC/SuperSmoother

Используемые параметры: период полосы Боллинджера = 3/5 дней, стандартное отклонение полосы Боллинджера = 2, скользящая средняя = EMA/LRC/SuperSmootherHigh/Low Breakout (hilo) — пробой максимума/минимума; когда цена оказывается выше предыдущего максимума X дней, закупайтесь, а когда ниже – закрывайте позицию.

Parameters used: period = 5d/10d

Используемые параметры: период = 5/10 днейLinear Regression Slope (expreg_slope) — наклон линейной регрессии; положительный наклон является «бычьим» сигналом – покупка совершается, когда значение индикатора выше нуля.

Parameters used: reg period = 5d/10d/15d

Используемые параметры: период регрессии = 5/10/15 днейSingle MA/Price Crossover (rx_xma_single) — пересечение простой скользящей средней/цены; когда цена пересекает скользящую среднюю, это сигнал, что надо покупать. Буду использоваться те же MA, что и в случае rx_xma (EMA, LRC и т.д.).

Parameters used: reg period = 30d

Используемые параметры: период регрессии = 30 днейSingle MA Slope (rx_xma_slope) — наклон простой скользящей средней; сигналом к покупке является наклон MA > 0. Буду использоваться те же MA, что и в случае rx_xma.

Parameters used: MA period = 20d, slope period = 1d

Используемые параметры: период скользящей средней = 20 дней, период наклона = 1 деньСюда я загрузил источники стратегий. Поскольку я больше не использую платформу Gekko, они не будут запускаться напрямую, но мой код должен дать вам достаточно идей о том, как реализовать их на выбранной вами платформе.

Условия тестирования

- Расчет только на игру на повышение.

- Комиссия 0,10%.

- Простое условие для входа (длинная позиция) и непростое для выхода (закрытие).

- Никаких стоп-лоссов или тейк-профитов.

- Использование 100% баланса по каждой сделке.

Производительность стратегии B&H за эти годы

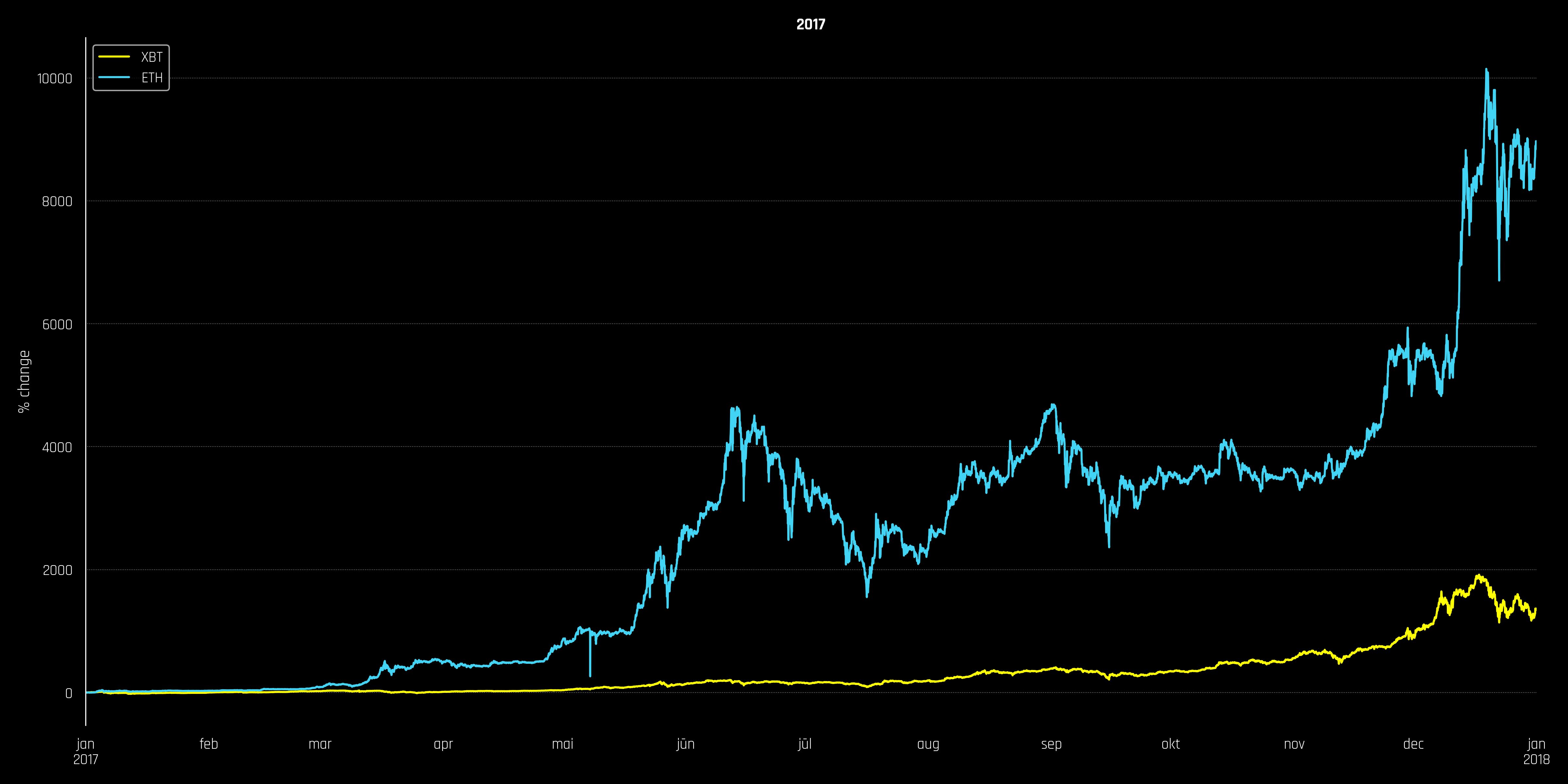

Прежде чем мы начнем разбирать результаты, я хочу дать краткий экскурс о том, как себя вел рынок в течение выбранных мною периодов, чтобы мы лучше понимали, с чем сравниваем. Я построю ценовые линии BTC и ETH: они довольно хорошо отражают рынок в целом.

Я не буду слишком погружаться в 2017 год: мы и так все знаем, каким он был — настоящий экстаз в перемешку с несколькими наводящими оторопь откатами, значительно превышающими 30%.

2018 год начался под девизом «последний шанс купить BTC дешевле 20 тыс., т.к. космический рост битка неизбежен», но вскоре последовала серия «бычьих ловушек», пока рынок окончательно не потерял надежду, не впал в депрессию и не оказался на пути к «неизбежному падению в ноль» (как на тот момент считала широкая общественность).

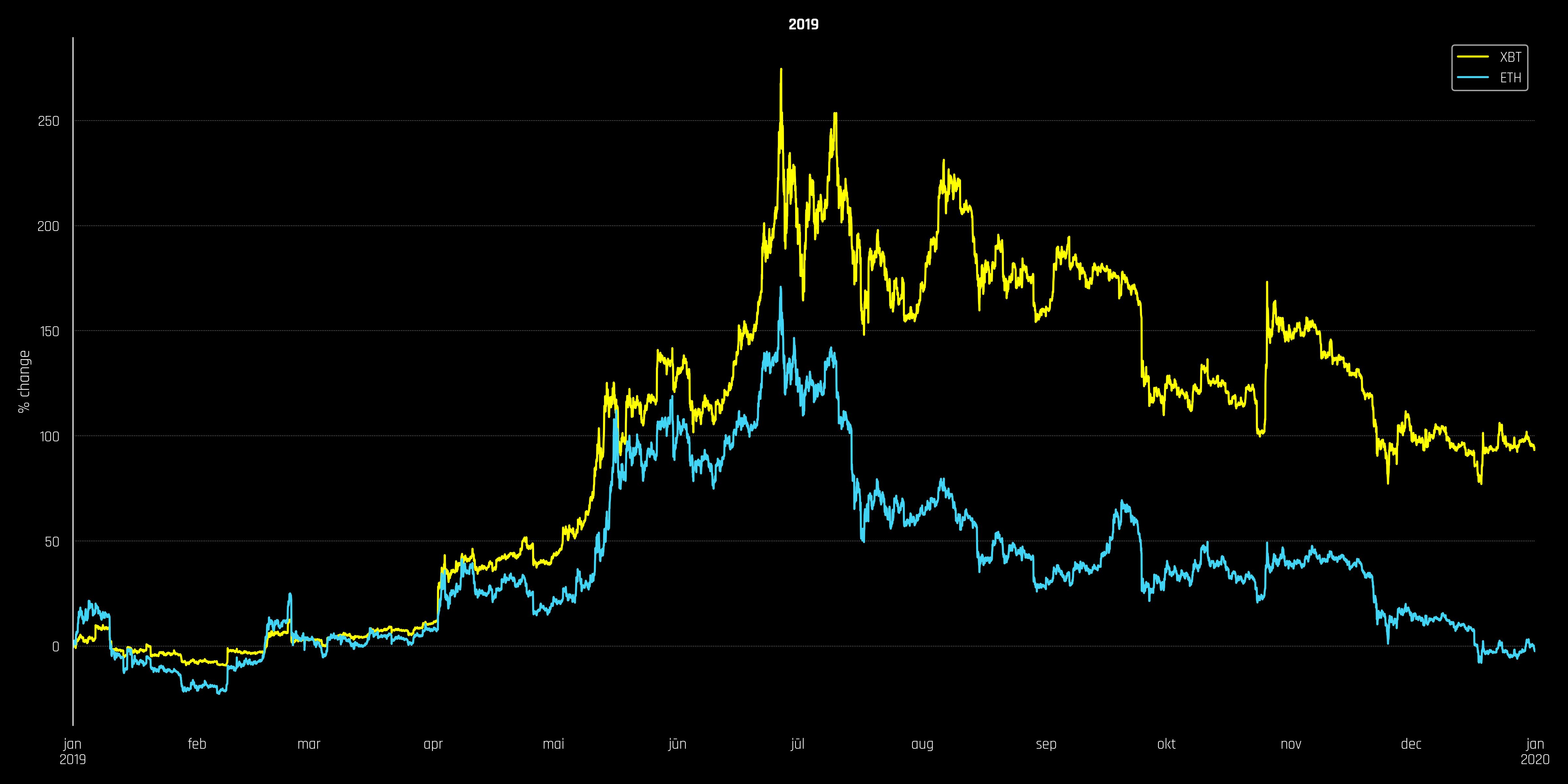

2019 год начался с хорошего устойчивого восходящего тренда, который продолжался почти полгода, потом параболический тренд был сломан, и возникла огромная волатильность, и мы увидели какой-то сложный для понимания рынок. После этого все успокоилось, и мы стали наблюдать медленный и стабильный нисходящий тренд, не считая странной вспышки (ценовой памп) в конце октября.

Начало 2020 года очень напоминало начало 2019 года: формировался сильный и устойчивый тренд, который ошибочно приняли за долгосрочный: Произошла вся эта история с КОВИД-19, и после нескольких небольших скачков вниз 12 марта все это рухнуло до давно не наблюдавшихся минимумов (цена BTC опустилась ниже 4000). То, что выглядело как начало конца СВЕТА, РЫНКОВ и КРИПТЫ, оказалось абсолютным минимумом, по крайней мере (надеюсь) на данный момент. Пока все ждали следующего падения и тотального краха, дно уже было достигнуто и начинал формироваться один из самых сильных трендов. Многие называли его ловушкой для быков, но где-то в начале мая все стало выглядеть реальным. Вскоре после этого BTC снова сломал огромный эмоциональный барьер в 10 тысяч долларов и на следующий же день обвалился, положив начало одному из самых муторных крипто-месяцев, которые мы когда-либо видели. Затем, когда все уже думали, что дамп не за горами, BTC так лихо пробил отметку в 10 тыс., как будто это ничего ему не стоило.

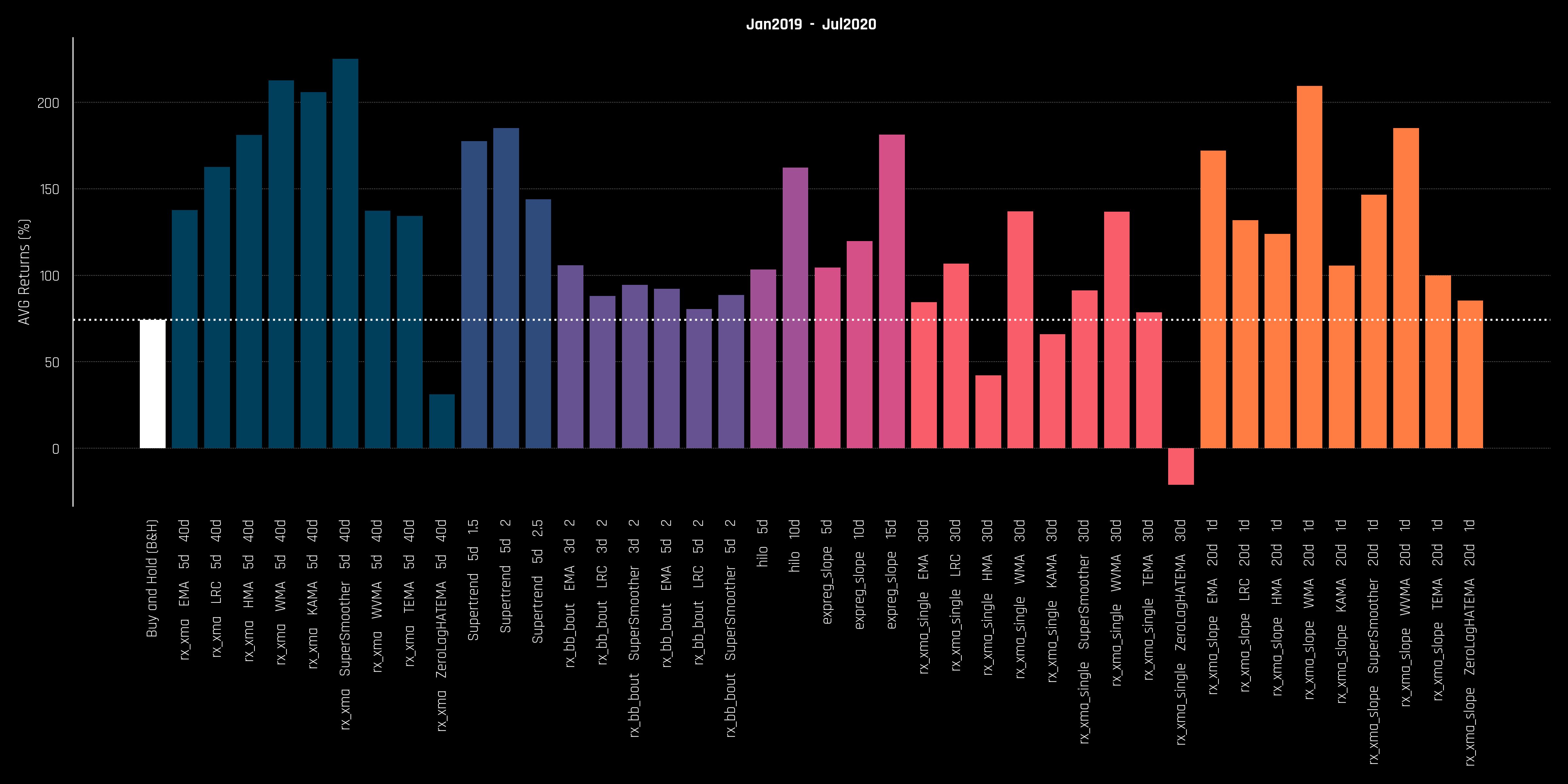

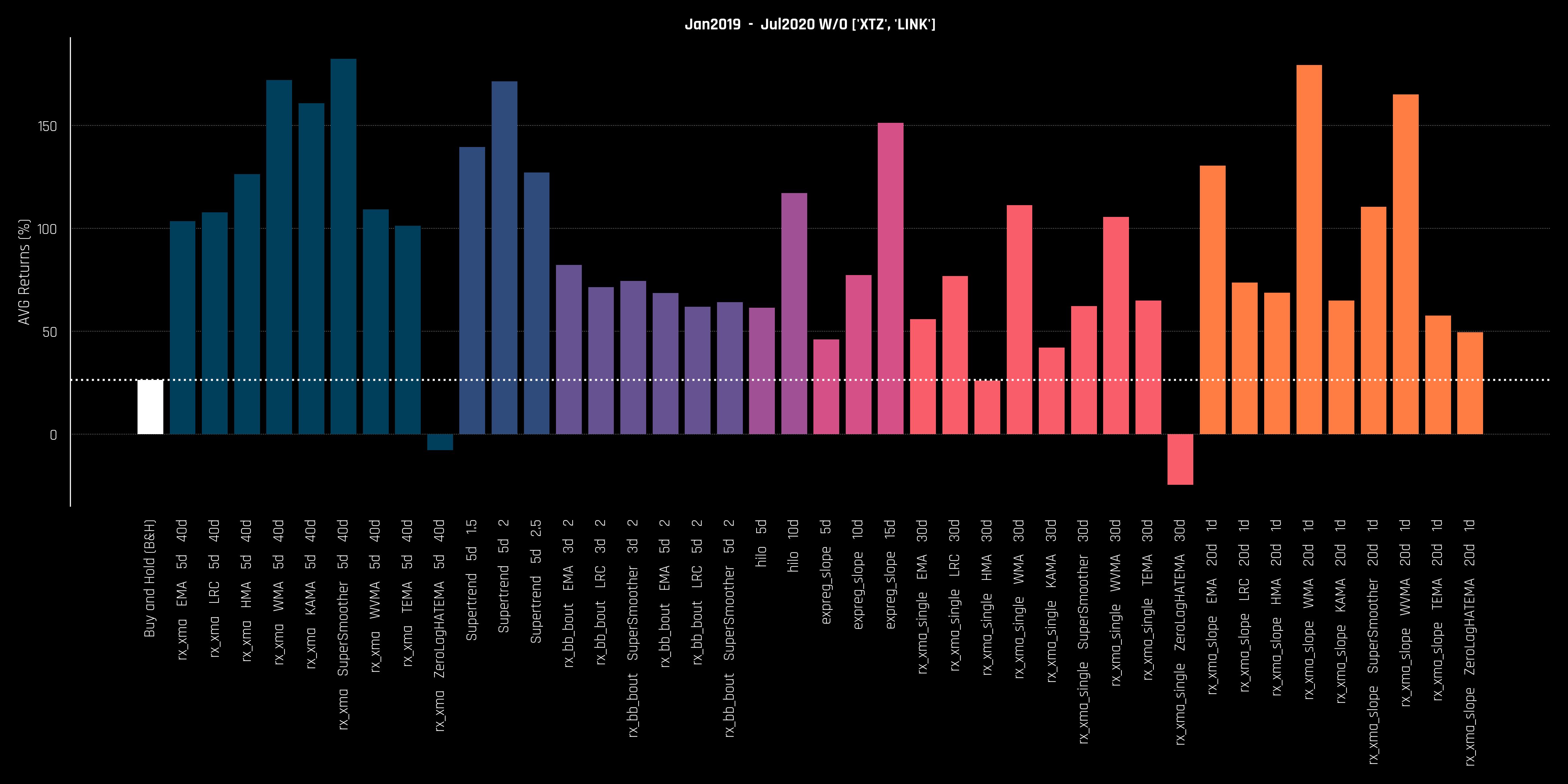

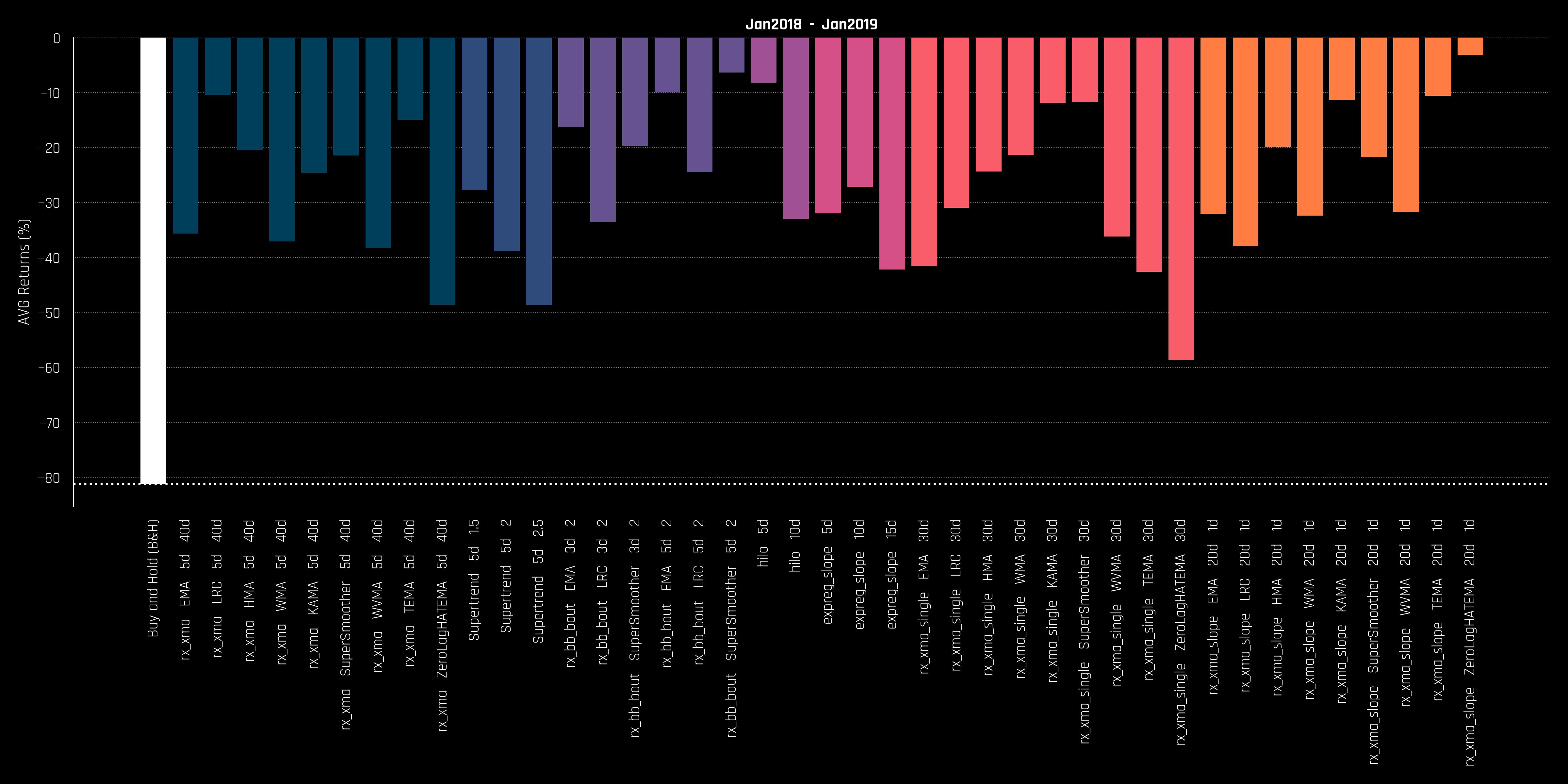

Итоги периода с января 2019 по июль 2020 гг.

Давайте начнем с конца. Как мы все знаем, этот период был пробуждением после долгой и темной зимы, которая продолжалась в течение всего 2018 года. Тактика «держи» здесь была вполне себе выгодна: многие монеты показали хорошие скачки от своих минимумов 2018 года. В среднем (учитывая 25 монет, которые я использовал для этого диапазона) доходность B&H составляла 80%. BTC вырос на 147%, ETH – на 72%, а XRP упал на 50%. Были и такие монеты, у которых рост вообще был заоблачный, к ним можно отнести XTZ (400%+) и LINK (770%+).

Примечание: сначала я строил графики каждой монеты по-отдельности, но потом понял, что это затрудняет сравнение, поэтому на диаграмме я приведу средние значения по всем монетам. Всю информацию я загрузил на Github, поэтому если вы хотите более подробно изучить результаты, предлагаю использовать для этого Google Sheets и самостоятельно разбить результаты на подгруппы.

На диаграмме ниже показана средняя доходность (по всем монетам) всех протестированных стратегий:

Итак, из 41 стратегии / комбинации стратегий, которые я протестировал:

- 4 проиграли B&H

- 37 оказались лучше B&H

- 9 из этих 37 относительно близки по показателям (разность в доходности в пределах 20%)

- 12 обошли более чем в 2 раза (доходность выше 160% Vs 80% B&H)

Довольно убедительно, скажу я вам.

Примечание: только, пожалуйста, не интерпретируйте это так, будто LRC лучше чем EMA или что Supersmooter – это лучшая среди MA и т.д. Вы можете попробовать другую комбинацию «медленная/быстрая», например «5 дней/20 дней», или придумать еще какую-нибудь «лучшую» МА. Подобные сравнения бесполезны.

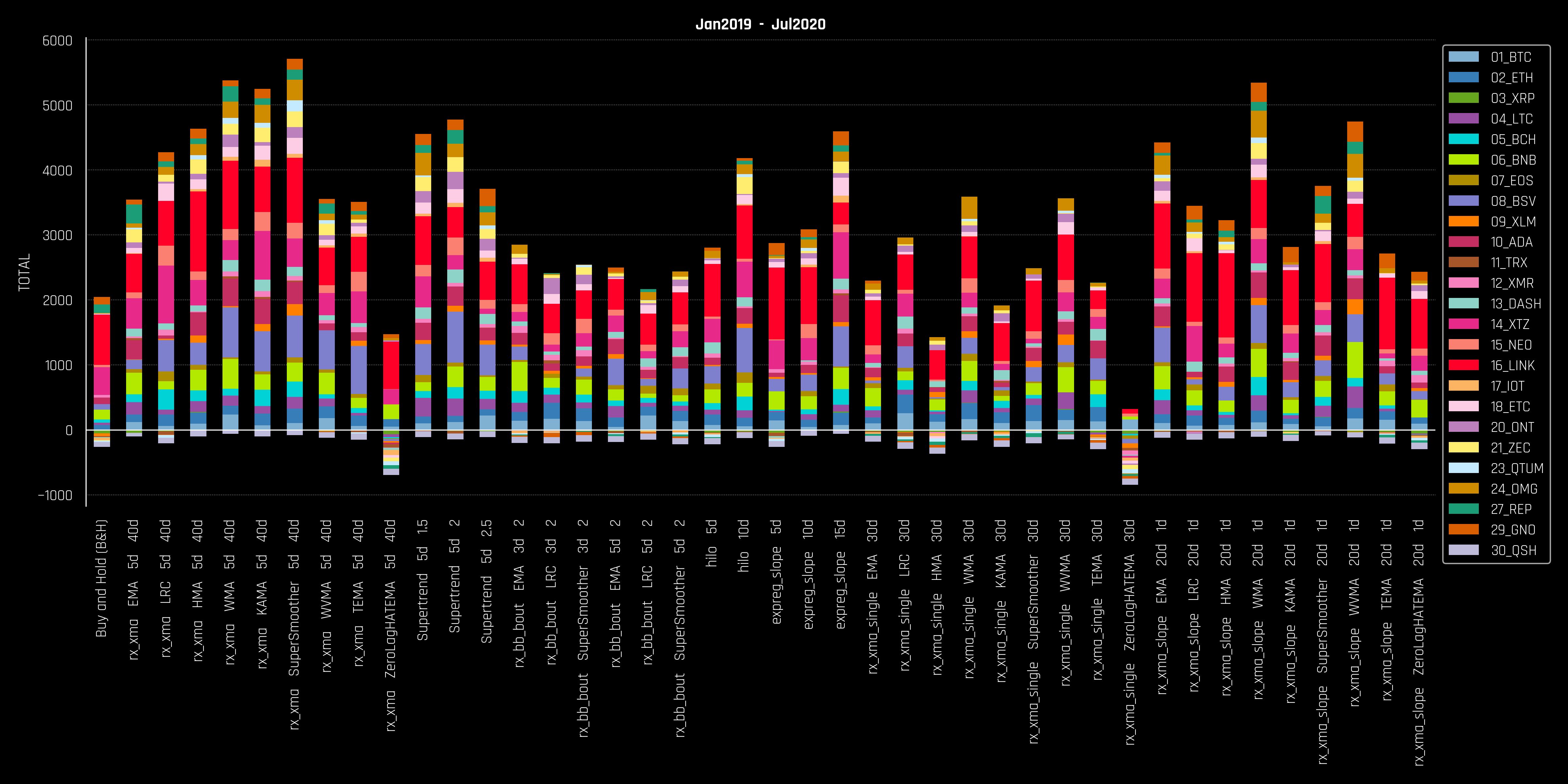

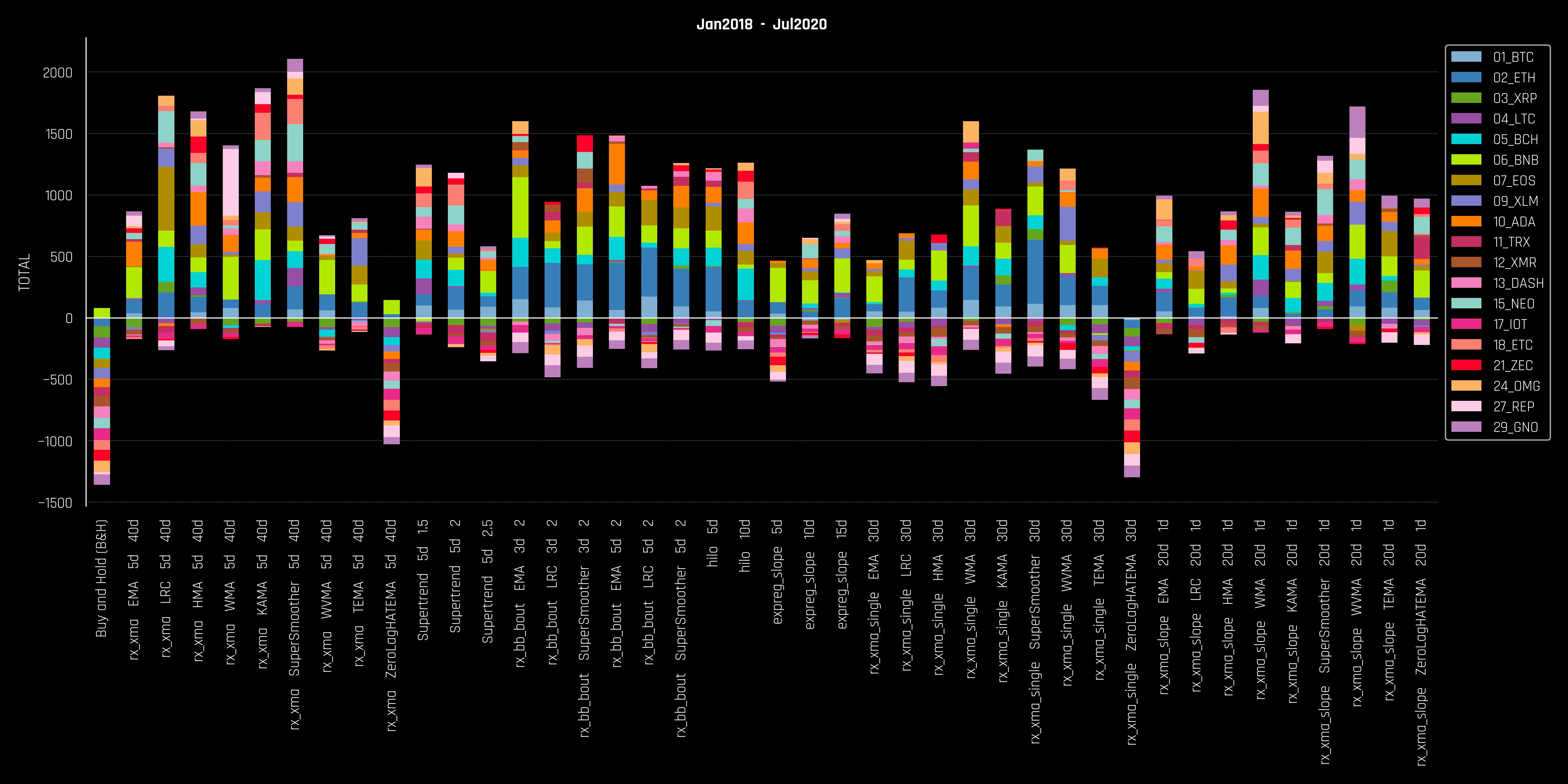

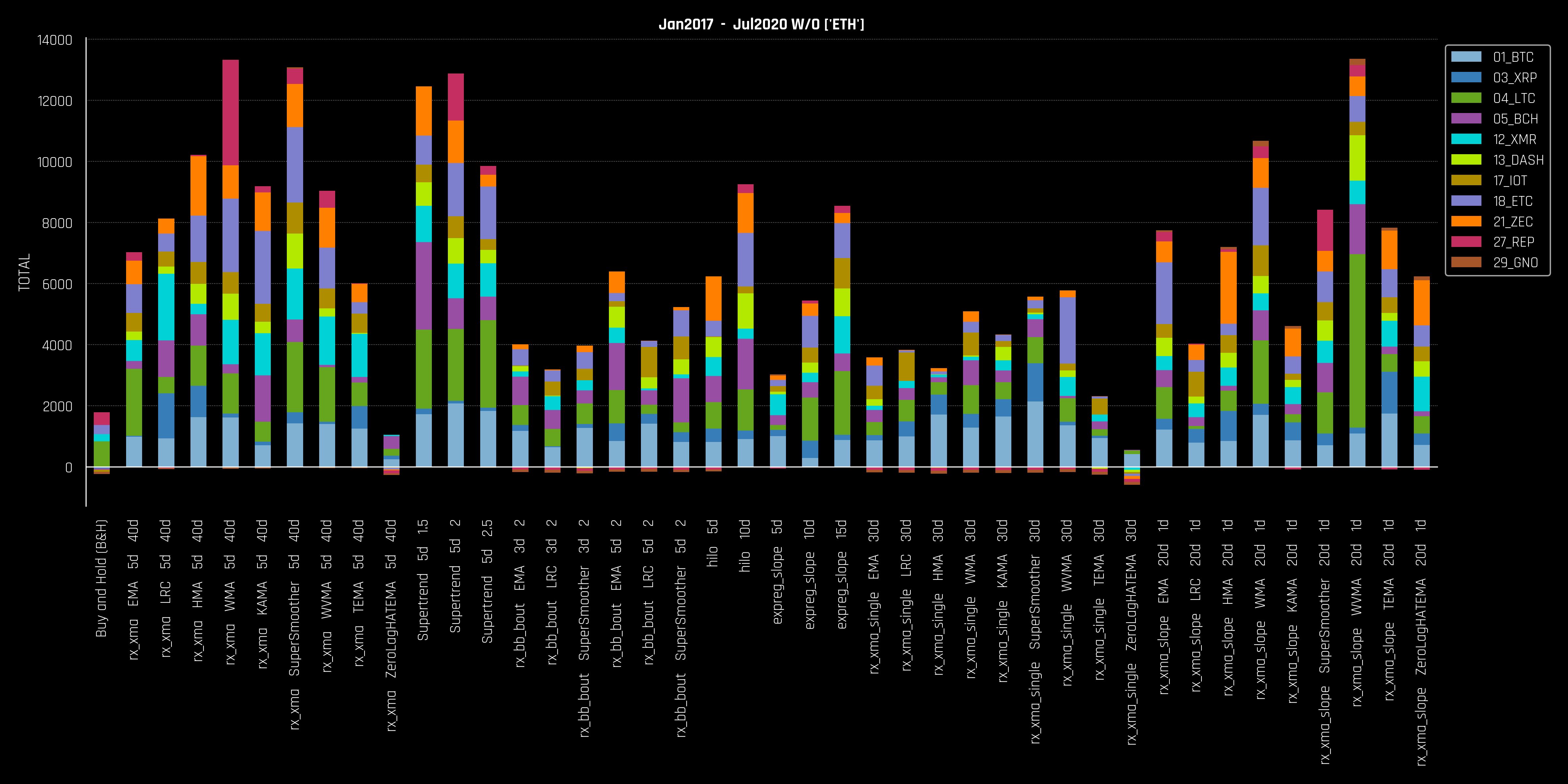

Для тех из вас, кто хочет видеть немного более подробную картину, ниже приведена разбивка по монетам, так что вы можете увидеть, какие монеты больше всего прибавили в доходности (как и ожидалось, это были XTZ, LINK, BNB и т.д.). К слову, на графике указана общая доходность, а не средняя.

Среди всех монет есть 2 лидера, чьи показатели в стратегии B&H просто поразительны, – это XTZ (доходность >400%) и LINK (доходность >770%), и именно они искажают средние значения в свою пользу. Давайте отфильтруем их и посмотрим, получим ли мы иную картину.

Средняя доходность падает с 80% до 30%, а общее доминирование над стратегией B&H заметно возрастает.

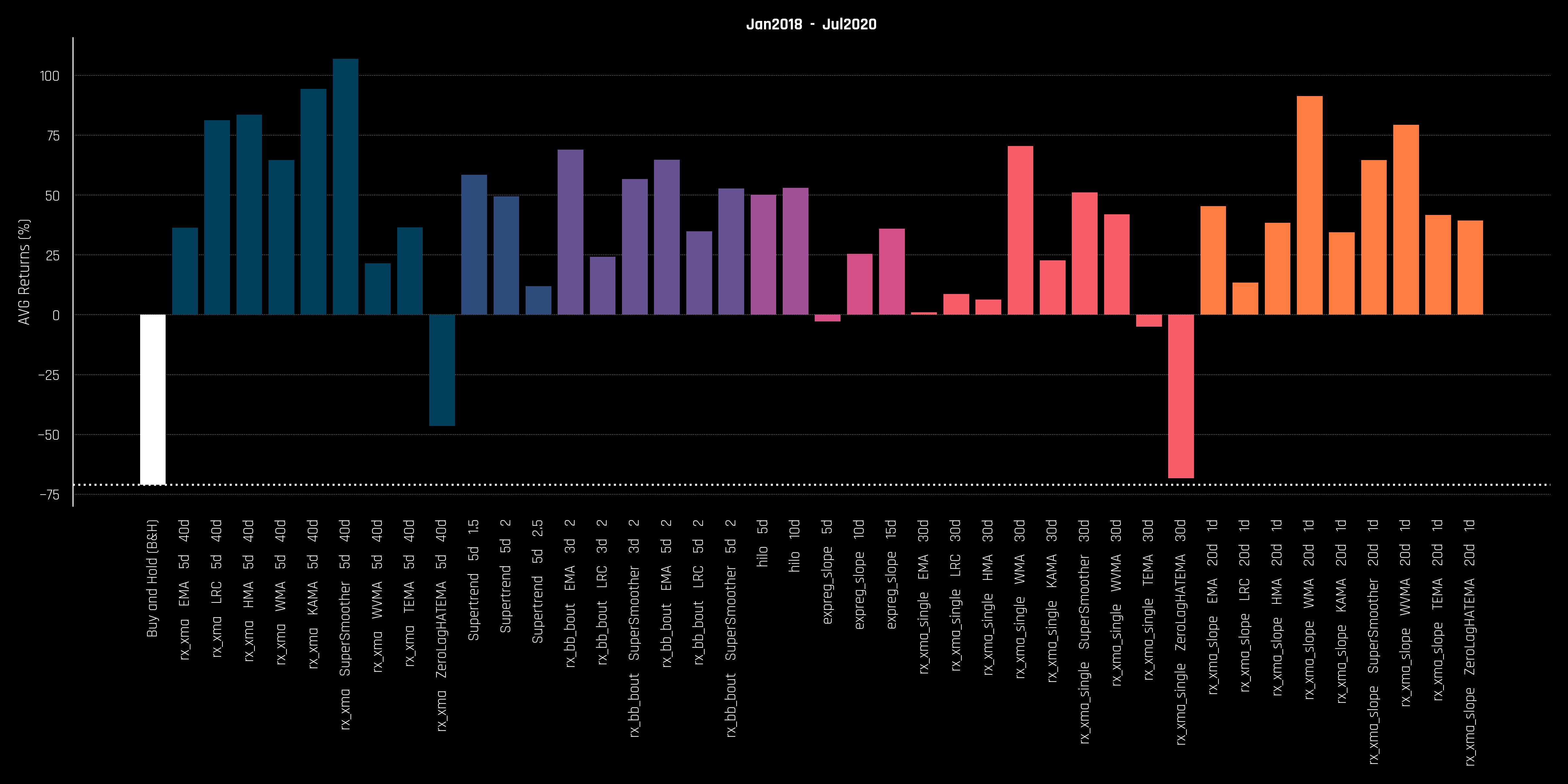

Итоги периода с января 2018 по июль 2020 гг.

Это один из самых болезненных периодов для тех, кто выбрал стратегию B&H. Вы купили монеты по максимальной цене, а вскоре рынок погрузился в красную зону, и не было никакой надежды на восстановление аж до начала января 2019 года.

Как и следовало ожидать, B&H в пролете (-72%):

- Что удивительно, так это то, что только 4 стратегии показали отрицательный результат.

- 9 находятся в диапазоне доходности от 0 до 30%.

- 11 находятся в диапазоне доходности от 30 до 50%.

- 10 находятся в диапазоне доходности от 50 до 70%.

- 7 находятся в диапазоне 70%+.

В целом, похоже, что стратегия «MA Crossover» показывает наилучшие результаты, в то время как «BB Breakout» является наиболее последовательной.

Вот диаграмма:

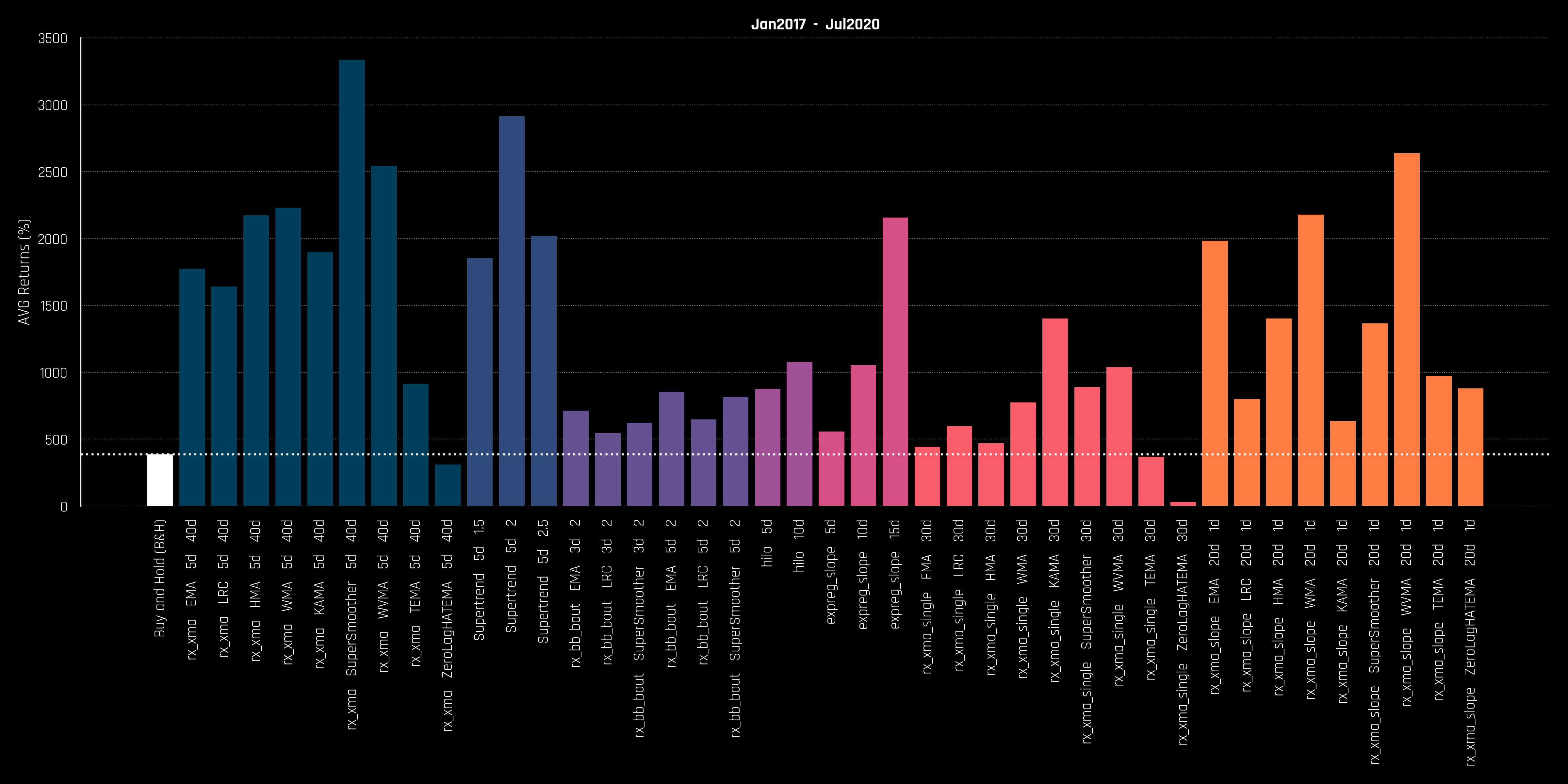

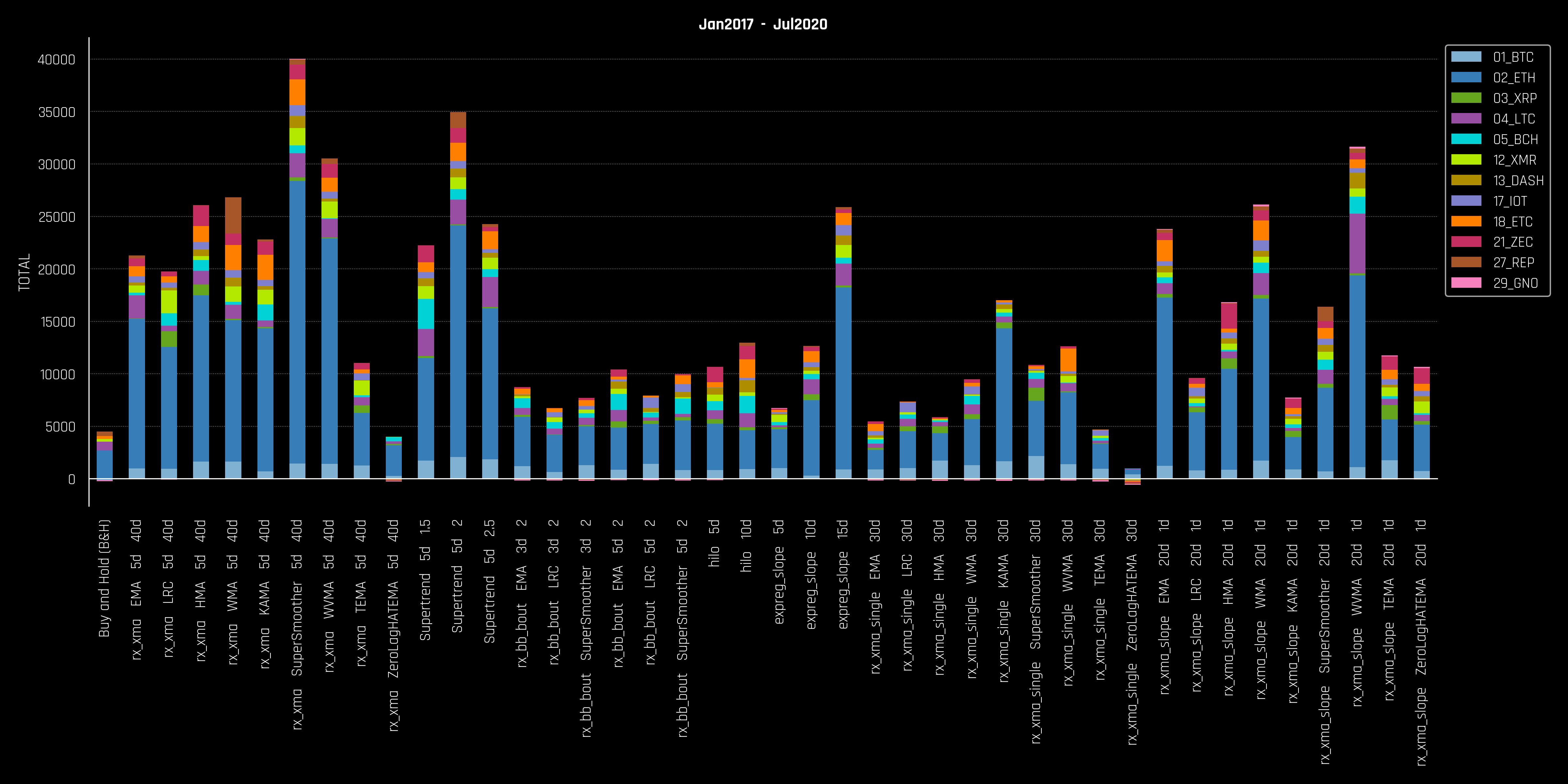

Итоги периода с января 2017 по июль 2020 гг.

Вот тот самый период, когда, как я думал, стратегия B&H должна показать свои лучшие результаты: такие простые стратегии не в состоянии обойти по показателям один из лучших рыночных периодов, верно? Вы в основном покупали по минимальной цене и наблюдали как минимум 10-кратный прирост в первый же год. Однако ж …

Большинство стратегий сильно опережают B&H. В среднем в два – три раза.

- «MA Crossover» опережает в несколько раз (~5x)

- То же самое у «Supertrend» (~5x)

- «BB Breakout» близка по показателям, но все еще составляет как минимум 50% против B&H

- «HiLo» опережает примерно в 2 раза

- «LinReg slope» опережает примерно в 2 раза

- «Single MA» либо близка, либо в 2 раза прибыльней в зависимости от периода

- «MA Slope» в 2 - 3 раза прибыльней, чем B&H

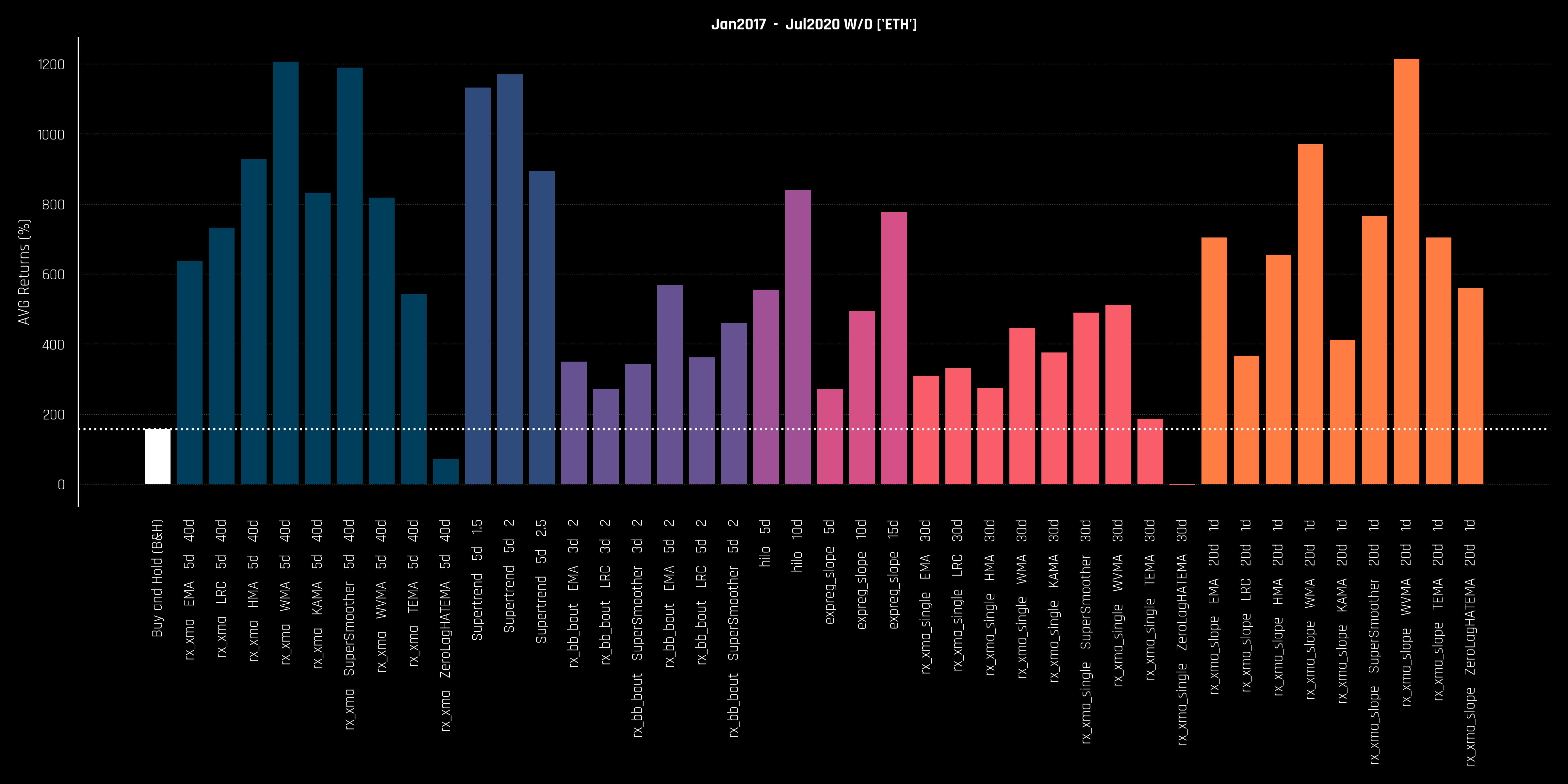

Как мы видим, ETH настолько сильно доминирует по доходности, что делает все остальные монеты и результаты гораздо менее значимыми. Давайте взглянем на результаты без ETH, которые могли бы изменить картину.

Оказывается, это не сильно меняет суть: отфильтровка ETH только увеличивает доминирование над B&H. Да, средняя доходность меньше (конечно), но показатели очень похожи на диаграмму выше.

Вот диаграмма:

Дополнительные результаты январь-декабрь 2017 и январь-декабрь 2018 гг.

Пока результаты довольно убедительны, но я хотел бы пойти дальше и проверить два экстремальных периода:

- «Король бычьих рынков» (январь-декабрь 2017 года), когда B&H должна быть максимально выгодной.

- «Рынок печали и отчаяния» (январь-декабрь 2018 года), где лучшей стратегией было бы отсутствие на рынке.

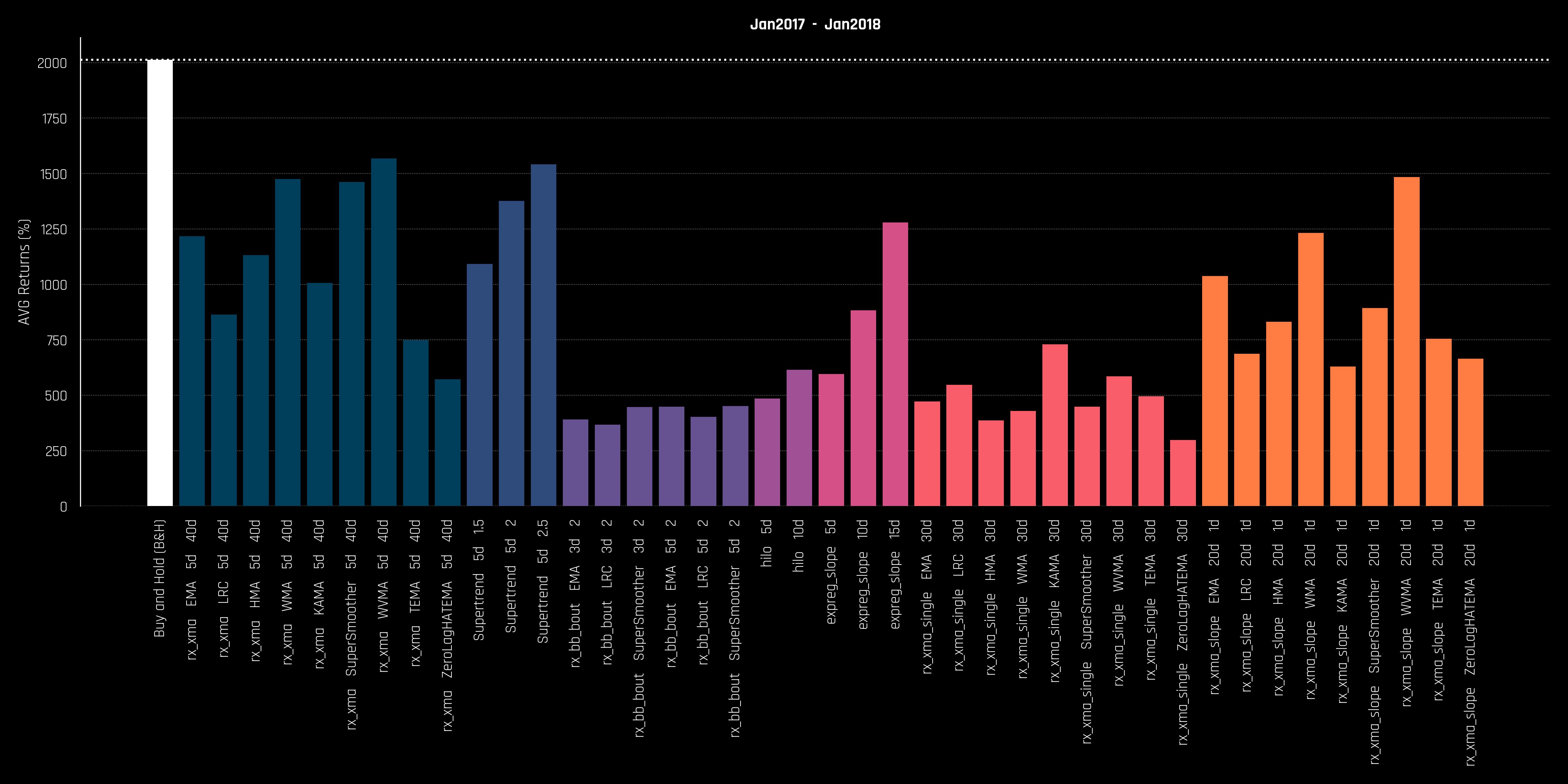

Итоги периода с января по декабрь 2017 г.

Давайте начнем с «Короля бычьих рынков». По моим ожиданиям, здесь B&H должна показать свой наилучший результат и превзойти большинство стратегий …

... так оно и есть. Ну вот, пожалуйста — B&H здесь доминирует. Лучший показатель у отдельных стратегий составил ~1500% против 2000% у B&H, но большинство стратегий показали куда худший результат. Превзойти такой диагональный / параболический рынок сложно, особенно с использованием базовых стратегий. Иногда лучше просто сидеть сложа руки, расслабиться и наслаждаться этим подарком судьбы. Просто помните, что каждый бычий тренд рано или поздно заканчивается, и конец может быть очень резким и болезненным, особенно когда речь идет о криптовалютах.

Итоги периода с января по декабрь 2018 г.

Именно здесь базовые стратегии должны показать себя лучше, чем B&H. Большинство монет просели в цене более чем на 90%.

Так и есть. Показатели B&H снизились в среднем на 80%, у других стратегий дела обстоят значительно лучше. Но, к сожалению, ни одна из них не принесла прибыли. Лучшие показатели доходности на тот период близки к 0%.

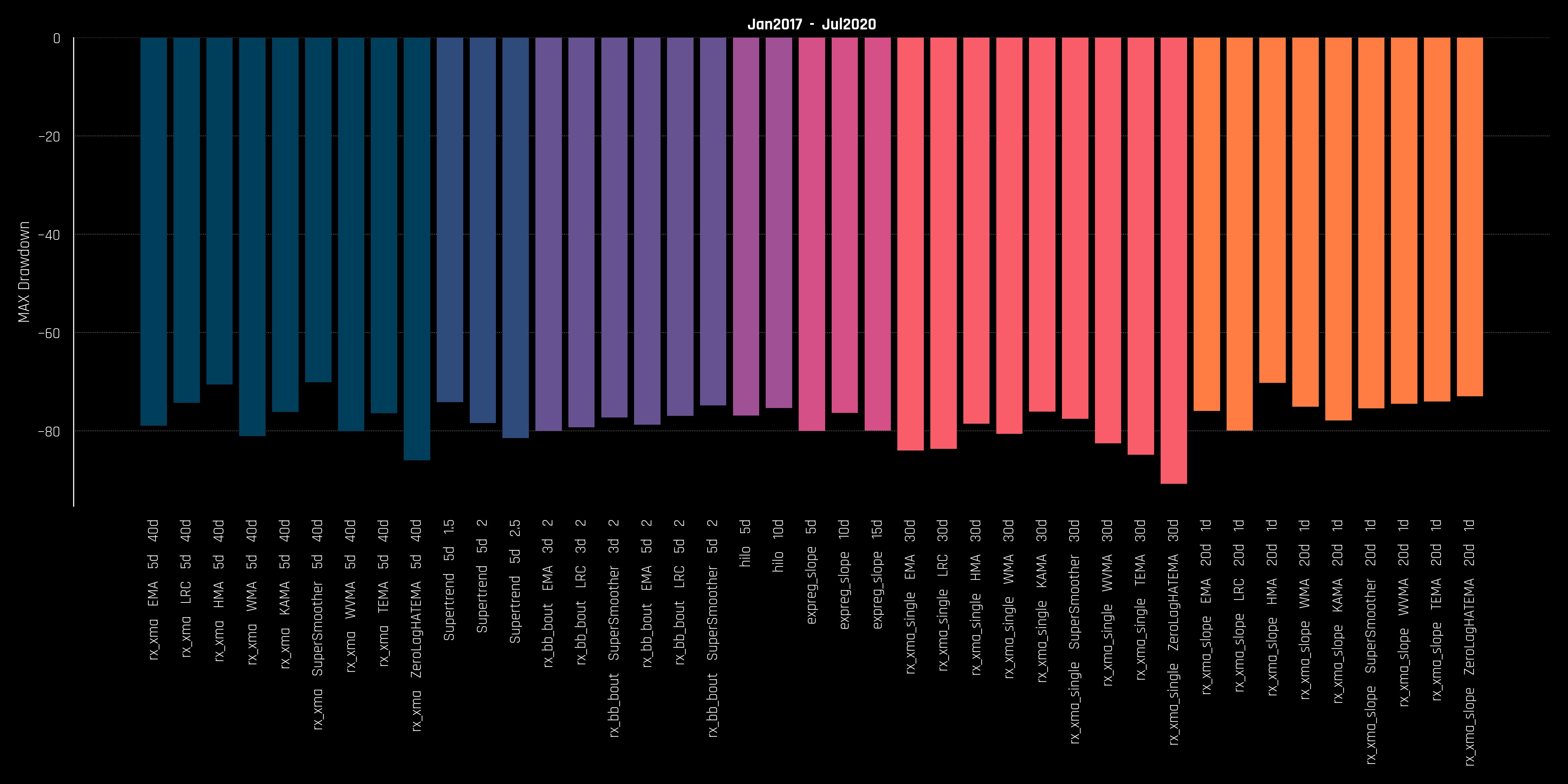

Максимальная Просадка

Давайте рассмотрим на эти стратегии с точки зрения просадки.

Эта цифра просто неприемлема: 70 – 80%. Ни один здравомыслящий человек не станет торговать тем, что по прогнозу может просесть в цене на 50% всего за несколько лет бэктестов. К тому же в жизни все может быть значительно хуже, чем в тестах. Эти стратегии можно (и нужно) улучшить с помощью определенных фильтров и методов выявления рыночных режимов. Но это уже другая история.

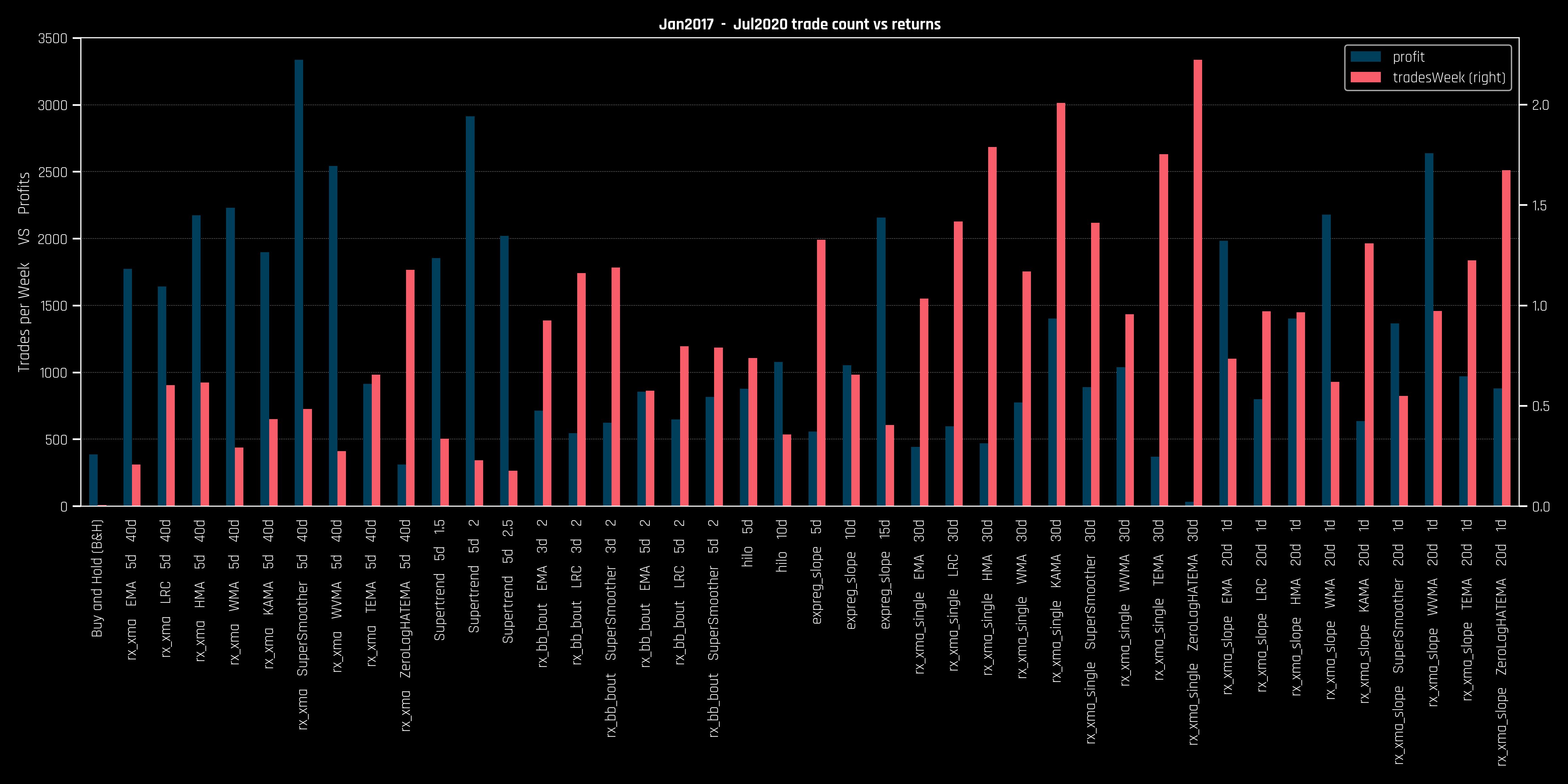

Количество сделок в неделю

На диаграмме ниже представлена частота торговых операций (против доходности). Среднее значение составляет где–то около 1 сделки в неделю, а диапазон составляет 0,5-2 сделки в неделю. Довольно низкая частота. Не то чтобы это плохо, но для некоторых это может показаться скучным.

Конечно, не стоит забывать, что стратегии типа SINGLE MA CROSS STRATEGIES чаще используются в трейдинге, чем MA CROSSOVER. Но это не абсолютное значение, частота торговли может быть легко увеличена / уменьшена путем изменения значений периода.

Это хорошо коррелирует с тем, о чем я уже несколько раз упоминал в своих предыдущих публикациях: когда речь заходит о простых долгосрочных трендовых стратегиях, более низкая частота торговых операций обычно приводит к большей доходности. Это также может привести и к большей сверхточности (получение статистической модели, которая слишком хорошо выполняется на одном массиве данных и плохо на других, в то время как она должна описывать общие закономерности для всех массивов – прим. пер.), но речь сейчас не об этом.

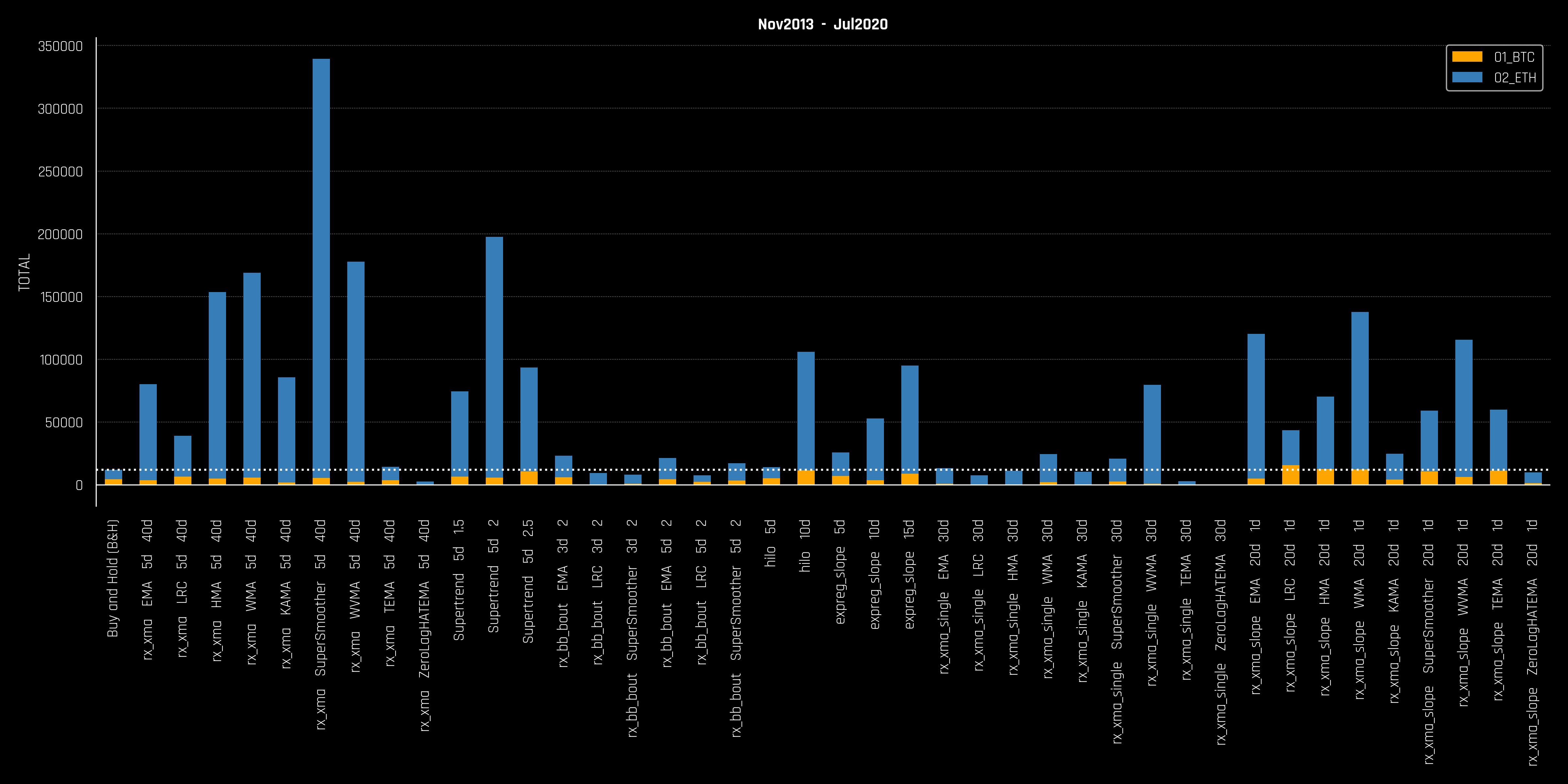

Максимум данных

После написания всего этого я понял: некоторые могут сказать, что 3,5 года – это ничто, и стратегия B&H результативна и наглядна только в разрезе десятилетий. Что ж, этого я вам предложить не могу, но я могу взять максимальное количество имеющихся у меня данных по:

- BTC начиная с ноября 2013 года

- ETH начиная с августа 2015 года

По другим монетам у меня нет данных за более ранний период, чем за уже протестированный 2017 год. В целом, размер выборки слишком мал (2 монеты), так что я, вероятно, не стал бы делать слишком много выводов из этого. Кроме того, я не уверен, что есть большой смысл тестировать такой редкий тренд, демонстрирующий тысячекратный прирост, но да ладно – вот результаты:

- 10 стратегий показали результат хуже, чем B&H.

- Остальные (31) опередили B&H, причем большинство со значительным отрывом.

- Интересно, что доходность BTC близка к B&H, но по ETH базовые стратегии опережают B&H с огромным отрывом.

В остальном я предоставляю вам возможность все проанализировать самим.

Причина, по которой эти типы низкочастотных стратегий следования за трендом сложны для использования в трейдинге

Логичный вопрос - почему все не применяют эти стратегии? Я пропущу тот момент, что многие даже не знают, что такое бэктестинг, и используют стратегии, которых следовало бы избегать, если бы они не поленились провести до этого ряд тестов, которые ясно показали бы, что любая стратегия – это долгосрочный проигрыш.

Кроме того, есть несколько серьезных проблем. Большинство из них сводится к психологическим факторам — такие стратегии эмоционально тяжело даются.

- Длительные (многомесячные) просадки, которые психологически тяжело переносить. Некоторых из них можно было бы избежать с помощью более умных фильтров режимов и более разумного выбора монет.

- Часто вы покупаете, когда видите, что актив растет в цене, и продаете, когда он падает, тем самым теряя 10-20% ... это частая история, особенно в криптотрейдинге. Вам от этого на душе паршиво. Опять же, это можно было бы решить с помощью определенных фильтров.

- Мало активности. Стратегии, предполагающие низкую частоту сделок, довольно скучные. Многие трейдеры ведь участвуют в торгах не только для получения прибыли, но и для получения своей порции эмоционального драйва.

- Из-за того, что сделки происходят редко, вы иногда можете спрогнозировать предстоящую сделку (вот-вот произойдет пересечение MA) за некоторое время до того, как она произойдет. И бывает, что вы не хотите, чтобы такая сделка совершалась. Она может показаться неправильной. Я уже отрабатываю подобные стратегии в реальном времени как часть своего портфеля, и соблазн вмешаться и изменить параметр или пропустить сделку весьма велик. Но такие сделки являются частью следования тренду и частью игры. Без этих «неправильных сделок» (в ретроспективе) вы бы не поймали те выгодные большие волны.

Проблемы с B&H

Я считаю, что у B&H есть несколько проблем, которые основаны на некоторых неверных предположениях ходлеров:

- Большинство людей, следующие принципу «купил - держи», почему-то считают, что они войдут на рынок с минимальными инвестициями, а затем поймают нужную волну и сделают баснословную прибыль, в то время как на самом деле есть шансы, что вы просчитаетесь (возьмем, к примеру, середину 2018 года). Да, вы можете уберечь себя с помощью DCA (стратегия, разработанная с целью сгладить волатильность актива, в который вы инвестируете – прим. пер.), но это тема для отдельного поста. Вот хороший реальный пример того, как может выглядеть реальный портфель HODL: «1 января 2018 года я купил топ-10 криптовалют на $1000. Результат? Минус 81%".

- Ходлеры считают, что в конечном счете все всегда будет идти вверх, устремляясь к новым рекордным максимумам, и тогда они, наконец, озолотятся, если только будут проявлять достаточное упорство и выдержку. Это может быть справедливо для индексов (например, S&P 500), но не для отдельно взятых активов. Просто возьмите несколько монет из разряда наиболее раскрученных с начала 2018 года, например, XRP, EOS, TRX. Ну и где они сейчас? Как они работают по сравнению с новыми топовыми монетами? Насколько вы уверены, что они когда-нибудь вернутся к тем максимумам, которые мы видели в конце 2017 года? Что, если вместо этого деньги потекут к новым распиаренным монетам, таким как LINK, XTZ, ADA или любым другим из мира DeFi?

- Кроме того, все проблемы, связанные со следованием за трендом, которые я упоминал в предыдущем разделе (скука, недостаток активности, просадки), значительно хуже при выборе B&H.

Вывод

Итак, ответом на мой первоначальный тезис «является ли B&H лучшей стратегией», если основываться на том, что я видел, проводя свои тесты, и на том, что я показал на своих диаграммах, является решительное «нет». Но, честно говоря, частота сделок тестируемых стратегий немного низка и наводит меня на мысли, что они показали бы себя гораздо продуктивнее вне выборки. Тем не менее, стратегии и параметры были выбраны разумно и с минимальной ретроспективой, что вселяет в меня надежду.

Статистически, со временем, вы, скорее всего, перейдете с B&H на базовые стратегии следования за трендом. Почему? Мое предположение строится на том, что рынок еще не так эффективен и пока демонстрировал очень нестабильное поведение, то вверх, то вниз, что очень хорошо подходит для стратегий следования за трендом. В какой-то момент это закончится, и тогда ответ на мой первоначальный тезис может измениться.

Я просто пытаюсь донести до вас мысль, что вместо того, чтобы носить гордое звание почетного ходлера, лучше обратить внимание на другие очень простые альтернативы, если ввс волнует результат.

Люди слышат фразы типа «95% трейдеров теряют деньги» и автоматически предполагают, что вся торговля плоха и невозможно превзойти рынки. Ну, это выражение, возможно, более справедливо для более зрелых и эффективных рынков, но пока не похоже, что в отношении крипторынка это именно так.

Главное, что я хочу донести до вас: прежде чем принимать любую из мантр как непреложную истину, потрудитесь сначала проверить идею и сделайте свои собственные выводы. Прежде чем принять торговое решение, подбейте статистику. Так будет больше шансов на успех.