Сумасшедший цирк... В названии статьи – аллюзия на восемнадцатый студийный альбом американской хард-рок-группы Kiss, вышедший в 1998 году. Этот же год хорошо запомнился россиянам как год очередного финансового кризиса. Автор, сравнивающий сегодняшние экономические реалии с сюрреализмом, приведет аргументы, почему он считает, что мы балансируем на грани двух пропастей.

крипторынка")

Цена чего бы то ни было – это самый мощный сигнал коллективной воли человечества. Как общество, мы используем формы денег как абстракцию энергии, затрачиваемой на производство вещей, которые поддерживают нашу жизнь. Цена говорит нам, какое количество энергии уравновешивает спрос и предложение на данный товар или услугу. Когда общество искажает ценовые сигналы, спрос и предложение становятся несбалансированными, что приводит к растрате энергии впустую. Если растрачивать впустую достаточно много энергии, цивилизация рухнет; и дай бог, если ей на замену придет новая социальная структура, должным образом организованная для лучшего сохранения энергии. При всех крутых криптографических разработках, будь то сегодняшних или будущих, мы не должны упускать из виду самый важный компонент нынешнего ажиотажа … БУЛМАРКЕТ (Имеется в виду «бычий рынок», однако автор намеренно в оригинале пишет слово с ошибкой, подразумевая слово «дурак», - прим. пер.).

Да, технология должна работать и она работает... иногда. Но если мы движемся к токенизированному миру, цена токена, представляющего определенную часть криптотехнологии или сообщества, - это самый простой способ для непрофессионала понять, успешна она или нет. Однако тождественность «ЦЕНА = УСПЕХ» легко искажается, если единица учета привязана к центральному банку/правительству, печатающему деньги.

Как мы можем определить реальную энергетическую ценность вещи, если величина критерия увеличивается с каждым годом? Или еще хуже, если критерий - всего лишь часть политического театра, основанного на прихотях подверженных ошибкам людей, которые заботятся только о своем выживании на посту. Пока многие крипто-аборигены оценивают свое богатство в биткоинах (и все чаще в других монетах), подавляющее большинство человечества оценивает свой собственный капитал в некоторой производной фиатной валюте, привязанной к доллару США.

Впечатляющий рост всего с приставкой «крипто» после спада в марте 2020 года заставит некоторых думать, что эта исключительная технология выйдет-таки победителем. Технология настолько удивительна и преобразующа, что успехи по ее массовому внедрению не только возрастут, но и ускорятся. Наряду с этим цены на многие активы будут продолжать расти в геометрической прогрессии. Вы, поди, думаете про себя: «Это настолько крутая тема, что я смотрю на графики только в логарифмическом масштабе».

Но самый простой способ создать шумиху и привлечь внимание к новостным статьям и конкретному проекту - это цена токена. Покупка NFT, выдаваемого за произведение искусства, за 69 миллионов долларов на аукционе Christie's в начале этого года подготовила почву для всплеска интереса к искусству, основанному на технологиях. Талант и технологии присутствовали всегда, но потребовалась эффектная покупка, чтобы привлечь внимание всего мира ко всему, что связано с NFT.

Любая цена токена - это сочетание технологии и денежных условий. Самое сложное - определить процентный вес каждого фактора. Под конец 2021 год, две крупнейшие экономики мира, Америка и Китай, оказались на краю рыночного водоворота. В Америке Федеральная резервная система сейчас испытывает сильное политическое давление: от нее требуют решить вопрос с инфляцией. В Китае Пекин должен решить, действительно ли он хочет реформировать свою экономику или же он продолжит печатать деньги для поддержки нынешней модели роста. Решения, которые эти две экономики примут в следующем квартале, определят, в какой степени денежно-кредитный ландшафт окажет влияние на дальнейшее повышение цен на крипто-комплекс.

Технологические усовершенствования, предлагаемые криптографией, на данный момент потеряли свою актуальность из-за повышенных на сегодняшний день ожиданий. Многие аналитики по исследованию TradFi (традиционные финансы) ранее пренебрежительно относились к различным аспектам крипторынка, но теперь хвалят криптографию и восхваляют ее как преобразующую технологию. Многие политики по всему миру признают неизбежность грядущего сдвига в природе взаимодействия корпораций, правительств и отдельных субъектов на фоне криптовалют. Светлое будущее уже предрешено, но нас ждет только разочарование. Это не значит, что я настроен пессимистично в отношении появления в скором времени хорошей криптовалюты, однако увеличение с ожидаемой скоростью числа новых пользователей не приведет к увеличению прибыли.

Существует три типа крипто-инвесторов, и каждый из них изменит свой портфель в соответствии с прогнозом на 1 квартал 2022 года.

- Есть те, перед кем встанет выбор, – вкладывать ли больше фиатных денег в криптовалюту. Они в основном озабочены риском обесценения денег, которое либо произойдет, либо нет. «Скинуть что ли баксов на покупку битка или эфира?». Их бенчмарк (термин пришел из экономики и переводится как «эталон», «ориентир» - прим. пер.) опережает рост предложения фиатных денег.

- У других вопрос стоит иначе: выделить ли больше битка или эфира на другие типы токенов. Они в основном озадачены поиском проектов, технологическое влияние или массовость принятия которых будет расти с такой скоростью, что их цена превзойдет стоимость биткоина или эфира. «Обменять биткоин или эфир на покупку Solana, Cosmos, Terra и т.д.?».

- Наконец, есть те, кто должен решить, пришло ли время ликвидировать свои крипто-накопления и вернуться к фиатным / государственным облигациям. Они должны выяснить, наступил ли тот самый цикл, когда крипто-комплекс обвалится на 75-90%. Они хотят сберечь стоимость своего богатства в единицах широко используемых углеводородов, таких как нефть и природный газ.

Решения США и Китая по денежно-кредитной политике влияют на решения инвесторов типа 1 и типа 3. Второй тип может создать независимую ценность, чтобы свести на нет негативное влияние неблагоприятной денежно-кредитной среды, но это произойдет только после того, как появятся более крупные автономные экономики, такие как открытые Метавселенные и множество DAO (децентрализованные автономные организации). Эти формы криптоорганизаций находятся в зачаточном состоянии и поэтому не могут полностью стерилизовать условия, при которых предпочтение отдается наличным деньгам и облигациям, а не финансовым активам.

Как бы банально это ни звучало, но этот повторяющийся процесс подъема и упадка вписывается в круговую природу человеческого общества. Наши коллективные действия идут по предсказуемой волнообразной прогрессии. Пройдя этот круг миллионы раз, мы надеемся, что общая траектория - это прогресс, однако не стоит сбрасывать со счетов риск стагнации и упадка.

Я это как-нибудь переживу

Эпопея с Эверграндом и продолжающийся спад китайского рынка недвижимости, по сути, полностью спровоцированы самим собой. Начиная с рыночных реформ Дэн Сяопина в конце 1970-х и начале 1980-х годов, Пекин решил пойти по пути быстрой урбанизации. Это стремление переселить сотни миллионов бедных крестьян из их родных сельских поселений в будущие процветающие мегаполисы, такие как Пекин, Шанхай, Шэньчжэнь и Гуанчжоу (четыре самых богатых города 1-го уровня), усилилось после того, как Америка прекратила свое противодействие вступлению Китая во Всемирную торговую организацию (ВТО) в 2001 году.

Крупные застройщики частной собственности приобрели землю у местных органов власти и построили жилье, необходимое для этой массовой миграции людей с фермы в город. В определенный момент, вместо того чтобы предоставить людям столь необходимое новое жилье, застройка недвижимости стала инструментом безудержной спекуляции. Поскольку счет движения капитала в Китае был (и остается) закрытым (т.е. люди не могут инвестировать свои сбережения за границу), а внутренний фондовый рынок был недостаточно развит, люди стремились защитить свое богатство через владение собственностью.

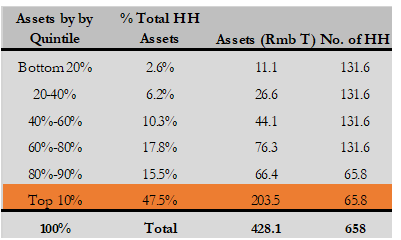

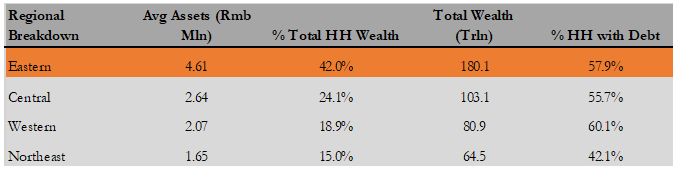

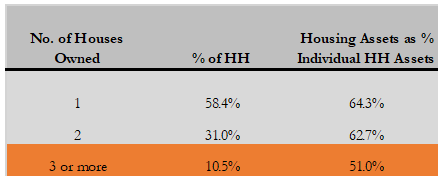

Эндрю Кольер приводит отличные данные по экономике Китая. Приведенные ниже диаграммы иллюстрируют ту степень, в которой на долю богатых людей в Китае приходится большая часть финансовых активов; при этом, что немаловажно, они вкладывают значительную часть средств в недвижимость.

Десять процентов крупнейших домохозяйств владеют почти половиной богатства в Китае.

Восточные провинции, куда входят богатые прибрежные города – Шанхай, Шэньчжэнь и Гуанчжоу, с огромным отрывом являются самыми богатыми в Китае.

Более 40% домохозяйств владеют двумя или более объектами недвижимости.

Центральное правительство поддерживало застройщиков и спекулянтов дешевыми кредитами. Крупные государственные банки (обычно называемые государственными предприятиями) охотно выдавали кредиты застройщикам и покупателям жилья на разработку проектов, приобретение земли и покупку объектов недвижимости. Занимать деньги для осуществления деятельности, которая не одобрена государством, сложно и чрезвычайно дорого. В результате Китай потребил больше сырья за более короткий промежуток времени, чем любая другая страна в истории человечества. Большая часть этого сырья – цемента, стали и других промышленных товаров – пошла на строительство новых квартир и небоскребов.

В то время как быстрая урбанизация Китая принесла пользу многим китайским товарищам и глобальному бизнесу, в определенный момент строительство большего количества жилых комплексов не принесло прибыли, которая бы превысила стоимость долга. Начиная с прошлого года Пекин решил, что с него хватит, и начал проводить политику ограничения кредитования только самых расточительных заемщиков, худшим из которых был Эвергранд.

Как и следовало ожидать, менее чем через год так называемой политики «трех красных линий» Эвергранду грозит неминуемый дефолт по внутренним и иностранным облигациям. Похоже, что Эвергранд приступит к «реструктуризации» всех своих внешних долговых обязательств в долларах США. Дефолт уже не за горами. Эвергранд - просто худшая из множества компаний, которые слишком долго сидели на дешевых кредитах и после определенного момента не смогли создать реальную экономическую ценность для Китая.

Однако вся модель быстрой урбанизации будет поставлена под сомнение, если Пекин позволит Эвергранду и подобным компаниям потерпеть неудачу. Си Цзиньпин, провозгласив «общее процветание» и «социализм с китайским лицом», дал понять миру, что Пекин верит, что экономика Китая сможет справиться со своим первым реальным кредитным циклом с 1990-х годов (когда его банковская система по сути рухнула под тяжестью массивных просроченных кредитов и инфляции).

Если Си и партия настроены серьезно, то Народный банк Китая не сможет спасти китайские рынки капитала, снизив цены на кредиты и/или позволив банкам снова свободно кредитовать деятельность, связанную с недвижимостью. Вполне вероятно, что правительство придет к такому решению, а это означает, что Китай не будет предоставлять больше фиатной ликвидности на мировые рынки. Это, по сути, взваливает на плечи ФРС задачу поддержания повышенного уровня глобальных рынков рисковых активов. Федеральная Резервная Система, покупая облигации на 120 миллиардов долларов в месяц, похоже, готова предоставить все необходимое для продолжения роста глобального рынка финансовых активов.

Нельзя отрицать, что высокие темпы экономического роста, наблюдавшиеся в большинстве развитых стран в 1 полугодии 2021 года, значительно замедлились в третьем и четвертом кварталах. Китай продолжает поставлять миру рекордные объемы товаров, но даже при таком росте экспорта что-то должно быть не так, потому что в минувшие выходные Народный банк Китая снизил требование к коэффициенту резервирования на 0,50%.

Индекс недвижимости CSI 300 (ИНДЕКС SH000952) снизился на 20% с начала года.

Индекс HSCEI, Hang Seng China Enterprise Index (ИНДЕКС HSCEI) снизился на 20% с начала года. В Гонконге зарегистрированы китайские компании, с которыми иностранцам гораздо проще торговать, учитывая открытость счета движения капитала в Гонконге. В этот индекс входит Эвергранд и многие другие имена объектов недвижимости и технологий.

Слабость китайских акций и резкий рост доходности низкокачественных китайских облигаций указывают на то, что Пекин принимает последствия своего политического выбора, направленного на господство в сфере высоких технологий и подавление отечественных застройщиков. Я не знаю, что изменилось на местах, но Народный банк Китая снизил требования к RRR и снизил стоимость кредита, которую следует увеличить, чтобы избавить страну от зависимости от легких денег. Все это указывает на то, что Пекин сменил тактику.

Все это покажет, насколько велика доля держателей офшорных облигаций Эвергранда в долларах США. Вмешается ли Пекин и предоставит спасательный круг иностранным держателям облигаций, снизив их убытки, чтобы немного дольше сдерживать последствия негативного кредитного цикла? Если они откажутся от своей заявленной готовности допустить болезненное сокращение своей экономики, то мы можем интерпретировать это как сигнал о том, что поток дешевых кредитов в Китай (а затем и во весь мир) будет способствовать росту цен на всевозможные рисковые активы.

Пекин не может поддерживать сильный юань, проводить агрессивные внутренние монетарные стимулы и держать закрытым счет движения капитала. Я буду внимательно следить за обменным курсом доллар/юань: если Пекин всерьез намерен снова печатать деньги в огромных количествах, валюта должна ослабнуть. Учитывая, что Народный банк Китая поддерживал сильную политику юаня после ковида, наблюдение за тем, какому аспекту святой троицы позволено колебаться, покажет нам политически, в каком направлении Китай хочет развивать свою экономику.

Если Китай подтянется и снова присоединится к оргии смягчения денежно-кредитной политики, это будет позитивным событием для ФРС. Потому что, как я объясню в следующем разделе, политический накал, испытываемый ФРС в связи с необходимостью сдерживания инфляции, может вынудить первосвященников повысить процентные ставки в 1 квартале следующего года. Если Китай все еще будет агрессивно ослаблять свою модель экономического роста, ФРС может ужесточить свою денежно-кредитную политику без негативного влияния на цены рисковых активов в США и мире. Она может начать работать более агрессивно, чтобы обуздать инфляцию и решить связанные с этим проблемы некоторых своих участников, не нанося ущерба карманным книжкам богачей.

У меня 99 проблем, и дефляция не одна из них

Вы знаете, нехорошо, когда вам приходится полностью резко менять свое мнение в сторону рассуждений «инфляция преходяща», а все потому, что правительство осознало, что не может обмануть разум джедаев, заставив плебеев поверить, что самые высокие показатели инфляции за почти 40 лет являются благоприятными и временными.

Джером Пауэлл полагает, что пришло время перестать описывать инфляцию как «временную».

Как я уже упоминал в «Цепной реакции», я считаю, что демократы делают два шага к разгрому на промежуточных выборах 2022 года из-за фискальной и монетарной инфляции. Как хороший государственный служащий, председатель ФРС всегда делает то, что требует большой человек, независимо от его политической партии. Президенту сейчас необходимо подстегнуть инфляцию, и он призвал уважаемый совет управляющих Федеральной резервной системы изменить свою позицию.

Теперь председатель ФРС устрашающе заявил, что темпы «сужения» будут увеличиваться.

Пока Пауэлл клянется ускорить сокращение, рынок падает.

Многие участники рынка наивно полагают, что фундаментальные основы фондового рынка — и рисковые активы в целом — поддерживаются реальной экономической мощью, а не бессмысленным печатанием денег. Каждый раз, когда ФРС сигнализирует о том, что она снизит темпы, с которыми она без разбора покупает облигации, рынок со временем реагирует негативно.

Можно утверждать, что крипто-блевотина, в результате которой биткоин и эфир потеряли более 20% своей стоимости 4 декабря, стала сигналом крипторынка о серьезном снижении цен на рисковые активы. Учитывая, что рынки крипто-капитала являются единственными свободными рынками, оставшимися во всем мире, они действуют как единственная функционирующая дымовая сигнализация. Индекс S&P 500 также снизился, но за пятидневный период с закрытия торгов 29 ноября по 6 декабря он снизился примерно на 1,55% (по сравнению со снижением биткоина на 16%).

Чтобы представить эти результаты в контексте, я подсчитал, сколько раз 5-дневный доход (при условии, что он был отрицательным) был больше, чем 5-дневный отрицательный доход, начиная с 29 ноября и используя данные 2021 года. Для S&P 500 31% отрицательных 5-дневных доходностей были больше, в то время как для биткоина только 5% были больше.

Я считаю, что биткоин обладает большей прогностической ценностью будущих денежных условий по сравнению с любым другим активом. Это связано с тем, что биткоин напрямую не управляется покупками глобальных центральных банков, таких как акции и государственные / корпоративные облигации. Любой финансовый актив, находящийся на балансе центрального банка, созрел для политически мотивированного ценового таргетирования. Учитывая, что ФРС по-прежнему покупает облигации на сумму более 100 миллиардов долларов в месяц, негативные последствия прекращения покупок облигаций и возможного повышения ставок будут ощущаться только через несколько месяцев.

Можно было бы утверждать – и многие уже сделали это, – что сокращение позиций крипто-кредитного плеча способствовало разгрому в выходные. Это, несомненно, было способствующим фактором, но вы не можете игнорировать перспективную ценность того, как биткоин предвосхищает изменения в глобальном режиме фиатной ликвидности. Тот факт, что как розничные, так и институциональные участники рынка по всему миру могут собраться на одном свободном рынке, биткоине, и выразить свое мнение о том, станут ли фиатные деньги более или менее дорогими, указывает на то, что биткоин предлагает отличный сигнал о том, как рынок интерпретирует изменение риторики ФРС и ее будущей денежно-кредитной политики.

Не такой уж секретный мандат ФРС заключается в том, чтобы глобальные инвесторы чувствовали себя богатыми, поддерживая S&P 500. Но они могут делать это только до определенного момента — политика инфляции диктует, что что-то должно быть сделано. Это что-то меняет повествование, чтобы признать, что инфляция не исчезнет быстро и вместо этого будет с нами в течение некоторого времени, и сигнализировать рынку о том, что ФРС серьезно относится к изменению тактики, чтобы вернуть инфляцию под контроль в среднесрочной перспективе. Будем надеяться, что пройдет некоторое время, прежде чем демократы потеряют свои места в Конгрессе и Сенате в ноябре 2022 года.

Если ФРС продолжит свою риторику на декабрьском заседании и удвоит темпы сокращения до 30 миллиардов долларов, то на заседании в марте 2022 года внезапно начнется потенциальное повышение процентных ставок. И хотя может показаться, что небольшое повышение не может нанести такого большого ущерба, когда вы поднимаетесь с нулевых процентных ставок, цены на облигации резко реагируют таким образом, что это очень плохо для долгосрочных держателей. Это просто удручающая природа математики облигаций на нулевой границе. Опять же, почему кто-то будет продолжать держать государственные облигации с отрицательной реальной доходностью, я не понимаю. Должно быть, это связано с тем, что большинство управляющих активами хорошо владеют необходимой родословной и отличаются ортодоксальностью, что больше способствует успеху, чем защите капитала их инвесторов.

Для акций это так же плохо. Опять же, включите 0% или очень низкую ставку дисконтирования в любой расчет конечной стоимости в модели дисконтированных денежных потоков, и ваша некоммерческая говнокомпания будет выглядеть так, как будто она должна принадлежать Berkshire Hathaway. Но даже небольшой сдвиг в повышении ставок уменьшает (на основе процентного изменения) «справедливую стоимость» вашей компании по производству парового оборудования.

Мы все думаем, что толпа мемов не умеет считать, но они так же послушно реагируют на отрицательные реальные ставки, как и любой опытный профессионал рынка. Они покупают и покупают.

Говоря о криптовалюте, тут та же самая история. Легкие денежные условия послужили катализатором и без того удивительного роста внедрения различных аспектов экосистемы после марта 2020 года. Технология не изменится кардинально к марту 2022 года, но денежные условия и общая склонность рынка удерживать любые рискованные активы – чтобы они не застряли в быстро обесценивающихся фиатных деньгах – быстро ухудшатся.

Политически США не могут продолжать подпитывать свою экономику свободными деньгами. Высокие цены на газ и пустые полки являются конкретным доказательством для избирателей того, что чеки stimmie и печатающие устройства ФРС продолжают работать ... политика наносит прямой вред их кошелькам. Большинство из них не владеют достаточным количеством акций, чтобы извлечь выгоду из дешевых денег, поступающих на рынки. Их заработная плата остается на прежнем уровне, а расходы растут; ядовитая смесь, которая приводит к гневу у урны для голосования. Так что ФРС получила новый сборник гимнов, и они пели спиричуэлы, как Махалия Джексон:

В верхней комнате с [Президентом]

Сидя у Его благословенных ног

Ежедневно там исповедуюсь в своем грехе

Моля о Его милости…

Игра в кальмара

С одной стороны, есть Китай, который – чтобы смягчить удар от преднамеренного разрушения своего рынка недвижимости – начал смягчать монетарные условия. С другой стороны, США, которым в связи с предвыборной политикой 2022 года необходимо бороться с инфляцией, чтобы у правящей партии был шанс остаться у власти.

Химерика - это Янус мировой экономики. Экономическая модель каждой стороны взаимозависима от другой. Китаю нужен американский потребительский рынок для продажи своего экспорта. Америка нуждается в дешевой китайской рабочей силе, чтобы ее корпорации и правящий класс могли продолжать получать доход выше среднего, поддерживать низкую долю рабочей силы в доходах и поддерживать оживленные рынки активов.

ФРС будет продолжать ужесточать денежно-кредитные условия до тех пор, пока ставки не снизятся (я думаю, что ставка ФРС на 20% ниже исторического максимума S & P 500), или какая-то часть рынка казначейства США перестанет нормально функционировать. В то время как Народный банк Китая одновременно ослабляет, это позволяет ФРС обратить вспять последствия крупнейшего увеличения денежной массы и бюджетного дефицита со времен Второй мировой войны.

Пока что, будучи в 1 квартале 2022 года, я не вижу, как мы можем вывести биткоин по цене 69 000 долларов или эфир по цене 5000 долларов. Однако я могу представить себе запутанный, идущий по боковой, скучный рынок с небольшими приступами понижательной волатильности, за которыми следует умеренное восстановление. Поэтому, когда я возвращаюсь к трем типам крипто-инвесторов, вот что я думаю:

- Для тех, кто не может решить, вкладывать ли больше фиатных денег в криптовалюту, стоит подождать. Я не вижу для этого хорошей почвы. Поэтому лучше отсидеться в стороне, пока пыль не уляжется после повышения ставки ФРС в марте 2022 или июне 2022 года. Следите за ростом цен на рисковые активы в случае повышения ставки ФРС, за которым последует быстрое возобновление политики нулевых процентных ставок и агрессивных покупок облигаций. Когда ФРС сообщит о возвращении к обычной работе, тогда самое время действовать.

- Для тех, кто сохранит свой макрокриптографический ландшафт, но должен будет распределить инвестиции между различными монетами, то здесь предпочтение лучше отдать монетам, связанным с Metaverse, Play-2-Earn или NFT-шками. Успех этих проектов зависит не от глобальных финансовых условий, а от реальных изменений в поведении их участников, чья жизнь может быть значительно улучшена за счет внедрения новых форм технологий.

- Для тех, кто привык трейдить по-старинке, я бы не обольщался насчет укрепления доллара США и хороших результатов долгосрочных облигаций в среднесрочной перспективе. Опять же, монетарные условия в лучшем случае окажутся в тупике, а в худшем случае станут более жесткими.

Вот такие вот дела, однако не будьте слишком самоуверенны, иначе можете оказаться в дураках.